МТС — это не только оператор мобильной связи, но и банк. Он выдает гражданам кредиты на любые цели, в том числе под залог недвижимости, оформляет несколько видов кредитных карт. Как и другие кредитные организации, МТС банк начинает взыскание задолженности по кредиту почти сразу после возникновения просрочки.

С должником будут «работать» во внесудебном порядке, подавать на него иски и заявления на судебные приказы. Чтобы избежать просрочки по кредиту в МТС банке, можно воспользоваться переносом платежей или реструктуризацией, пройти рефинансирование. Если вы не можете платить просрочку, можно защищаться при судебном взыскании, списать долги через банкротство.

консультацию нашего юриста в удобном для вас

мессенджере

Особенности кредитования физических лиц в МТС банке

Больше всего преимуществ по кредитам МТС банка получают заемщики, которые одновременно являются пользователями услуг мобильной связи этого оператора. Для них предусмотрено снижение ставки по некоторым кредитам и картам, упрощен порядок рассмотрения и одобрения заявки.

На данный момент МТС банк предлагает населению:

- потребительские и целевые кредиты;

- специальные кредиты на покупку товаров (если покупка совершена через торговые точки МТС, действует сниженная ставка и большой беспроцентный период);

- рефинансирование кредитов других банков;

- выдача кредитных карт по разным программам;

- кредитование под залог недвижимости, в том числе на приобретение строящегося жилья, на строительство собственного дома.

Представительства банка открыты во многих подразделениях МТС, как оператора связи. Это упрощает процесс подачи заявок и погашения кредитов. Также заемщики могут пользоваться мобильным приложением МТС, системой «Онлайн банк» на сайте.

При получении кредита оформляется график платежей. При выдаче кредитной карты график погашения не оформляется, но у клиента возникает обязанность вносить ежемесячный платеж. Его сумма определяется исходя из размера потраченного лимита по кредитке. Соответственно, просрочка может возникать при нарушении дат по графику, при невнесении ежемесячного платежа по кредитной карте.

Когда возникает просрочка, если не платил кредит МТС банка

Просрочка перед банками возникает при нарушении обязательств по договору. Заемщик МТС банка будет считаться должником:

- если не внес один или несколько платежей по графику потребительского и целевого кредита, ипотеки;

- если допущена просрочка платежа по кредитной карте;

- если не исполнено требование МТС о выплате всей суммы остатка по кредиту, начисленных процентов.

Возникновение просрочки не обязательно повлечет немедленное взыскание. У заемщиков МТС банка есть несколько вариантов досудебного урегулирования проблемы. Это может быть перенос текущего платежа на другую дату, реструктуризация кредита. Но если заемщик не смог оплатить кредит несколько раз, банк начнет активные действия по взысканию.

Особенности начисления процентов и штрафных санкций при просрочке

Пропуск сроков внесения платежей по кредиту МТС банка влечет начисление штрафных санкций. Их вид и размер указывается в договоре, а по кредитным картам применяются единые тарифы банка. Санкции могут начисляться в следующих видах:

- как повышенная процентная ставка на весь период просрочки;

- как неустойка на сумму просроченной задолженности;

- как единовременный штраф за каждый просроченный платеж в сумме, определенной договором.

Штрафные санкции начисляются уже с первого дня образования просрочки. Для держателей кредитных карт эти правила отличаются. С 2020 года МТС отменил единовременный штраф (комиссию) за пропуск обязательного платежа по кредитке. Но с 3-го дня просрочки процентная ставка увеличится до 36.5%. Она будет применяться ко всей сумме потраченного лимита по карте. Если погасить задолженность, ставка процентов вернется к прежнему значению.

Что будет, если не оплатить задолженность

При выдаче кредита или карты банк указывает в договоре основания для привлечения к ответственности, виды и размер штрафных санкций на просрочку. При этом точный порядок взыскания в договоре прописывать не обязательно. Правила взыскания содержатся в ГК РФ, нормативных актах о потребительском кредитовании и ипотеке.

Специальные правила взыскания банк может устанавливать в договоре. Например, это может быть изменение подсудности для подачи исков, заявлений на судебные приказы. Чтобы упростить судебное взыскание, подсудность может определяться по месту расположения истца, т.е. подразделения МТС банка.

Если вы набрали кредитов и не справляетесь с платежами банку, лучше попытаться заранее решить эту проблему. Непосредственно через МТС можно получить отсрочку ежемесячного платежа и перенести ее на другую дату. Клиенты банка могут воспользоваться реструктуризацией кредитов, т.е. изменить условия исходного договора.

Изменение условий кредитования

Возникновения просрочки может повлиять на условия договора с МТС банком, что ухудшит положение заемщика. Банк вправе в одностороннем порядке повысить процентную ставку:

- если не внесен платеж по потребительскому кредиту, по ипотеке;

- если не внесен обязательный платеж по кредитке;

- если нарушены другие обязательства по договору (например, при непродлении страховки или аннулировании полиса).

Об изменении условий договора, если это изначально предусмотрено, заемщик узнает из уведомления по смс, в мобильном приложении, в системе «Онлайн банк» на сайте. После погашения просрочки или исполнения других обязательств ставка процентов может снизиться.

Ухудшение кредитной истории

МТС передает информацию о просрочке в бюро кредитных историй (БКИ). Ухудшение кредитной истории повлечет проблемы при получении новых займов и кредитов, так как заемщика будут считать недобросовестным. Отметим, что кредитная история ухудшится при нарушении сроков внесения даже одного платежа по графику или кредитке.

Досудебное и судебное взыскание

Взыскание долга перед МТС банком начнется сразу после возникновения просрочки. Так как невнесение платежа может быть вызвано уважительными причинами, специалисты банка попробуют их выяснить до передачи материалов в суд. С этой целью заемщику будут звонить, направлять смс и письма.

Собственная служба взыскания МТС банка не организует выезд по месту жительства заемщика. Но если к взысканию привлечены коллекторы, они могут выезжать на квартиру должника. При этом учитываются ограничения по количеству выездов, времени суток для взаимодействия с клиентов.

Если заемщик не пытается решить проблемы мирным путем, а просрочка только растет, то МТС подаст в суд. Взыскание идет по следующим этапам:

- сначала банк обратится за судебным приказом (при сумме просрочки до 500 тыс. руб.);

- если приказ отменен, МТС подаст иск в мировой или районный суд;

- с приказом или исполнительным листом банк обратиться в ФССП, подаст заявление о возбуждении производства, в дело включатся судебные приставы.

При взыскании просрочки по кредитной карте есть специальные нюансы. Если владелец карточки несколько раз просрочил ежемесячные платежи, МТС банк может потребовать расторжения договора, возврата сразу всей суммы долга. Такое требование направляется вместе с окончательной выпиской по счету, где указан расчет задолженности, процентов, штрафных санкций. Если должник не заплатит в течение 30 дней, на него подадут в суд.

Продажа долгов коллекторам

МТС банк продает долги по кредитам коллекторским фирмам. Обычно такое решение принимается, если досудебное или судебное взыскание не принесло результата, а заемщик отказывается платить. О продаже задолженности банк направляет уведомление должнику.

После продажи просрочки коллекторское бюро станет новым кредитором. Это означает, что оплачивать долг придется уже не банку, а коллекторам. Взаимодействия с коллекторской компанией может дать некоторые преимущества для должника. Например, если предоставить гарантии погашения долга, коллекторы могут частично снизить штрафные санкции, дать отсрочку на несколько недель или месяцев.

консультацию нашего юриста в удобном для вас

мессенджере

Что делать, если возникла просроченная задолженность в МТС банке

Неоплата кредита никогда не останется безнаказанной для заемщика. Ни один банк не согласится простить кредитный долг, снизить размер взыскиваемой просрочки. Поэтому только от действий самого заемщика зависит, сколько ему придется переплатить в итоге, с какими вариантами взыскания придется столкнуться в ближайшее время. Ниже расскажем о некоторых вариантах защиты, если вы столкнулись с проблемами при оплате кредитов МТС.

Действия до судебного взыскания

Лучше не допускать ситуаций, когда банк начнет взыскание через суды, приставов и коллекторов. При возникновении финансовых проблем можно воспользоваться некоторыми программами МТС банка для заемщиков:

- перенос даты платежа доступен добросовестным заемщикам, а сделать это можно через мобильное приложение, в офисе или на сайте МТС банка;

- заемщик может реструктурировать кредит по заявке в МТС банк;

- через другой банк можно рефинансировать действующие кредиты.

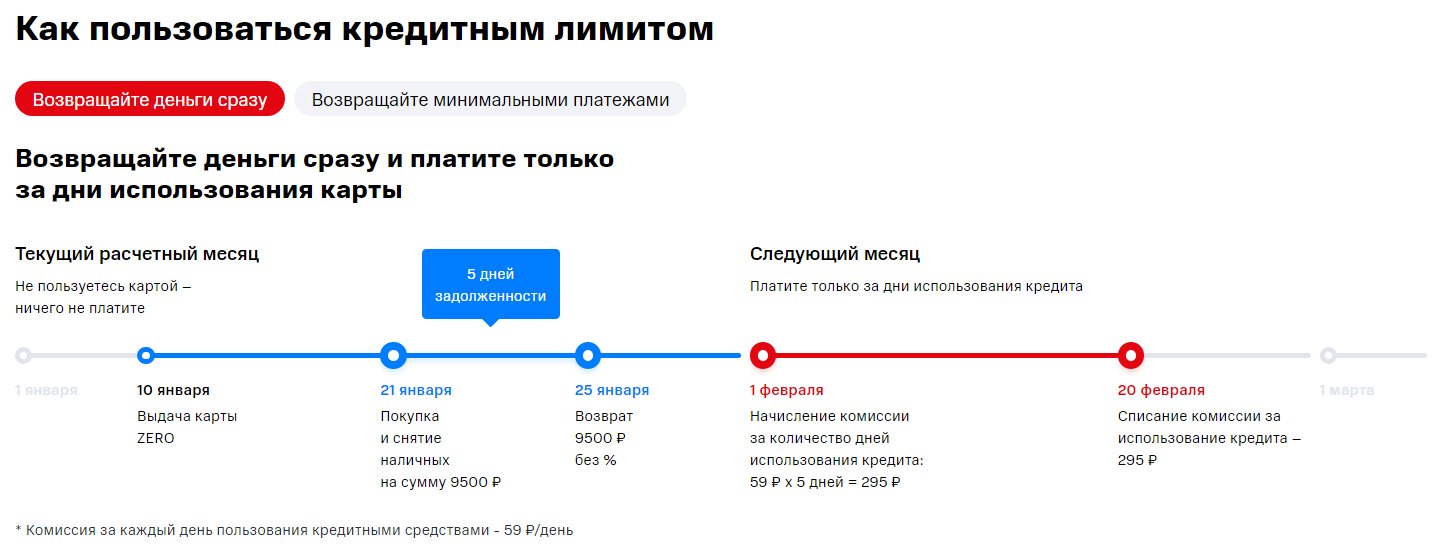

Оптимальный вариант, как не платить за кредитную карту — полностью погашать потраченный лимит в пределах беспроцентного периода. После этого можно снова пользоваться кредиткой, а беспроцентный период начнет течь заново.

Но у одной из кредиток МТС банка — Деньги Zero — есть хитрая опция. Она называется «стоимость обслуживания займа». За каждый день, когда человек пользуется лимитом по кредитной карте, с него будет взиматься плата в 59 рублей. То есть понятно, что льготного периода, в течение которого клиенты привыкли пользоваться средствами банка бесплатно, у карты нет.

Что такое комиссия за пользование кредитным лимитом по карте МТС банка

У кредитной карты МТС Деньги Weekend есть льготный период в 51 день.

Чтобы закрыть действующие обязательства, можно попробовать получить в МТС банке новый кредит под залог недвижимости или автомобиля. Наличие залога существенно повышает шансы на одобрение заявки, хотя и влечет дополнительные риски для заемщика.

Варианты действий, если МТС банк начал взыскание

Если проблемы с просрочкой не удалось решить во внесудебном порядке, лучше обратиться к юристу. С помощью специалиста вы сможете подготовиться к судебному разбирательству, попробовать снизить сумму задолженности, процентов и штрафных санкций. Например, закон ограничивает максимальный размер неустойки и штрафов. Он не может превышать 20% от суммы просрочки. Если по расчету банка видно, что штрафные санкции превышают это ограничение, в суде можно добиться снижения суммы взыскания.

При подготовке к разбирательству и непосредственно в судебном процессе можно:

- оформить и подать ходатайства, заявления, контррасчеты и другие документы в свою защиту;

- требовать отказа в иске по пропуску сроков давности, хотя это встречается достаточно редко;

- просить о снижении суммы неустойки, если она несоразмерна основной просрочке;

- ходатайствовать о предоставлении рассрочки или об отсрочке, если вы не можете разом погасить просрочку МТС по уважительным причинам;

- обжаловать судебные акты в вышестоящих инстанциях.

Если игнорировать иски и судебные документы, задолженность взыщут по заочному решению. При этом МТС банку присудят все суммы, указанные в исковом заявлении. Но при активном участии в суде, а особенно при поддержке юриста, есть хорошие шансы снизить размер задолженности, отсрочить или рассрочить погашение просрочки.

Общие правила списания кредитов МТС банка

Списать кредиты МТС банка можно только после прохождения банкротства. Такой вариант доступен для должников, которые отвечают признакам неплатежеспособности. Обанкротиться можно через арбитражный суд или Многофункциональные центры, в зависимости от суммы задолженности и ряда других условий.

МТС будет выступать в банкротстве как кредитор. В реестр требований могут включить просрочку как по кредитам, так и по картам. После реализации имущества и проверки добросовестности должника суд вынесет решение об освобождении от кредитных обязательств. Процедура в МФЦ не предусматривает реализацию активов банкрота.

Наши юристы готовы помощь в решении проблем с просрочками кредитов в МТС банке. После анализа ситуации мы предложим несколько вариантов защиты, поможем оформить необходимые документы.