Клиенты банков сначала решают одну проблему — как получить ипотеку. После заключения договора и регистрации собственности главной заботой становится выплата долга. Если есть дополнительная жилплощадь, то многие решают сдавать квартиру с еще невыплаченным кредитом, чтобы за счет аренды покрывать ипотечные взносы. Мало кто задумывается, насколько это допустимо и что может случиться, если делать такой «бизнес» втайне от банка.

консультацию нашего юриста в удобном для вас

мессенджере

Сдавать в аренду запрещено или нет?

Необходимо принципиально выяснить: можно ли вообще сдавать ипотечную недвижимость или нет? По правилам ипотеки приобретаемая квартира передается банку в залог на все время выплаты кредита.

В этот период собственник остается пользователем объекта. И его право распоряжения ограничивается только отчуждением и последующим залогом.

При этом даже продать квартиру может получиться, если договориться с банком о безопасной схеме сделки, с условием погашения кредита за счет вырученных от продажи средств.

Запрета на сдачу в аренду ипотечного жилья нет. Но п. 3 ст. 346 ГК РФ уточняет: если «иное не предусмотрено законом или договором залога».

Поэтому заемщику придется обратиться к условиям соглашения и выяснить, есть ли там определенные требования к сделкам аренды или нет.

Современные типовые договоры ипотеки содержат минимум условий для заемщика как арендодателя. Какие-то кредиторы требуют лишь соблюдения уведомительного порядка. Кто-то — получения разрешения на сдачу в аренду. При этом чаще всего речь идет о получении общего права на передачу в поднайм, а не об оформлении согласия под каждого нового квартиранта.

Таким образом, если в договоре ипотеки нет ни слова о порядке сдачи в аренду ипотечного жилья, то уведомлять залогодателя о своем маленьком бизнесе не нужно.

Единственное, что придется соблюсти:

- срок аренды не должен превышать период ипотеки,

- целевое назначение помещения должно соблюдаться.

Эти требования прямо следуют из п. 1 ст. 40 закона № 102-ФЗ. То есть нельзя квартиру сдать под собачий питомник или под мини-производство пирожков. Или заключить арендный контракт на 50 лет, если срок ипотеки — 20.

Многие банки хотят знать, в каком состоянии содержится залоговое жилье. Риски утраты и повреждения при этом разные. При множестве квартирантов жилое помещение быстро теряет вид, приобретает черты неряшливого общежития. Если заемщик перестанет платить, банку придется подавать в суд, требовать расторгнуть ипотеку и обратить взыскание на залог. Продать «сильнопользованное» имущество сложнее. И стоимость его ниже.

Может ли банк запретить сдавать в аренду

В п. 3 ст. 346 ГК РФ и п. 1 ст. 40 закона № 102-ФЗ нет ни слова о запретах. Но есть ссылка на возможность ограничения в виде необходимости получения согласия залогодержателя.

Правом быть в курсе использования ипотечного помещения для сдачи в аренду кредитные организации не злоупотребляют.

Ведь установление запрета на такой вид распоряжения собственностью уже может рассматриваться как ущемление полномочий владельца. Это — основание для спора между заемщиком и банком.

Более того, финансовые организации стараются упростить и облегчить гражданам соблюдение этого условия.

Например, Сбербанк предусматривает получение одобрения на сдачу ипотечного имущества в аренду через ЛК на Домклик. Все производится дистанционно, в электронном виде. Клиенту даже не приходится посещать офис.

Одобрение или уведомление?

В законе на этот случай используется определение «получение согласия». То есть владелец вправе сдавать ипотечную квартиру в аренду без согласия залогодержателя, если иное не предусмотрено договором. А уж в каком виде стороны прописали в соглашении порядок получения согласия — это уж их дело.

Допустимо даже установить односторонний порядок направления уведомления о намерении.

В правилах большинства кредиторов предусматривается заявительно-одобрительный порядок. То есть с помощью приложения или интернет-банкинга создается заявка на получение разрешения от банка на сдачу ипотечного объекта в аренду. А согласием признается сообщение о том, что «заявка одобрена».

Сама схема получения согласования на сдачу внаем жилья, находящегося в залоге у банка, законом никак не урегулирована. И каждый банк сам разрабатывает алгоритмы.

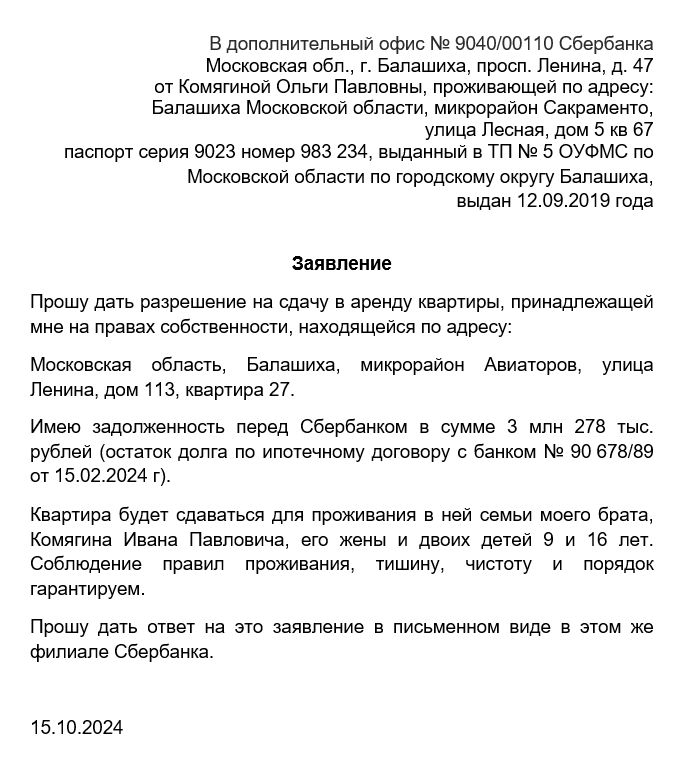

Формы и образцы

Вообще общепринятой формы ни согласия, ни заявления или уведомления законом тоже не утверждено. Если в кредитном договоре есть оговорка о необходимости получения разрешения на сдачу квартиры в аренду, но ни самого алгоритма не разработано, ни шаблонов заполняемых документов нет, то придется составить запрос в свободной форме.

Достаточно указать лишь нужные сведения:

- Кому: наименование банка.

- От кого: ФИО заемщика.

- Реквизиты договора ипотеки (номер, дата).

- Наименование документа: заявление или обращение.

- В свободной форме изложить просьбу дать согласие на сдачу ипотечной квартиры в аренду. Если в кредитном договоре нет особых требований к объему сведений о планируемой сделке, то информацию о планируемых сроках аренды и желаемом размере арендной платы можно опустить. Обязательно лишь указать, что сдаваться жилье будет по прямому назначению — для проживания, а срок аренды планируется не выходящим за период ипотеки.

- Уточнить, в каком формате ждете одобрения: в виде письменного ответа по адресу регистрации, на электронную почту, или согласны забрать в ближайшем офисе «на руки» и т.д.

- Число, подпись.

Заявление в ипотечный банк о желании сдать квартиру в аренду

Позаботьтесь и о доказательствах направления. При отправке по почте используйте форму заказного письма с возможностью отследить пересылку по трек-номеру. Если подаете сотруднику филиала банка, попросите поставить входящий штамп на вашем экземпляре.

Если ответа от банка в установленные внутренними регламентами финансовой организации сроки не поступило (по ст. 12 закона № 59-ФЗ этот срок не может превышать 30 календарных дней), то считать это одобрением «по умолчанию» нельзя. Очевидно, что для формального соблюдения условия договора придется добиться письменного разрешения. В описанной ситуации потребуется повтор запроса, либо истребование его при личном посещении офиса кредитора.

Если договором ипотеки установлен уведомительный порядок извещения о сдаче квартиры в аренду, то ждать одобрения не потребуется.

Что будет, если сдавать жилье в аренду втайне от кредитора

Если вопреки требованиям ипотечного договора не спрашивать согласия кредитной организации на сдачу во временное пользование имущества, то банк вправе будет потребовать досрочно расторгнуть кредит, а взыскание обратить на предмет залога — квартиру.

То есть поступить так же, как если бы человек допустил длительную просрочку. Все это законно и следует из положений ст. 346 ГК РФ и ст. 40 закона № 102-ФЗ, пп. 3 п. 2 ст. 351 ГК РФ, п. 42 Постановления Пленума ВС РФ № 23.

Но это право банка, а не обязанность.

Полагаем, что принятие решения о старте мероприятий по расторжению договора и досрочному истребованию задолженности будет в каждом случае зависеть от конкретных обстоятельств дела.

В большинстве случаев банк просто хочет «держать руку на пульсе», знать, как используется купленное в ипотеку помещение. А не то, кто именно в нем живет. Если апартаменты регулярно сдаются под ночлежку, это одно дело. Имущество серьезно теряет в цене из-за быстрого обветшания и нарушения санитарных норм. Банк не сможет потом его реализовать по рыночной цене, а только с существенным дисконтом.

А если там живет обычная семья, не устраивающая потопов-фейерверков и пенных вечеринок, то никакого резкого ухудшения состояния имущества не происходит.

консультацию нашего юриста в удобном для вас

мессенджере

Нужно ли платить налоги со сдачи ипотечного жилья в аренду

Если заемщик формально нарушил условие договора, но при этом никаких негативных последствий не произошло, полагаем, что раскрытие факта сдачи в поднайм без согласия банка вряд ли реально приведет к разрыву договора. Хотя теоретический риск иска с подобными требованиями существует.

В любом случае у «тайного коммерсанта» еще будет не одна возможность примирения с кредитором и заключения мирового соглашения.

Не стоит забывать также о налоговых рисках сдачи в аренду недвижимости. Многие владельцы ипотечного жилья не уведомляют кредиторов о передаче в аренду из-за опасений появления нового налогового бремени.

Ведь получение арендной платы расценивается как доход. С него каждый гражданин обязан заплатить налог.

- Если просто сдает квартиру как физическое лицо – то 13% с этой прибыли.

- Но можно зарегистрироваться в качестве самозанятого и перечислять 4% при сдаче в аренду гражданам или 6% при передаче в субаренду организациям.

- Для сдачи в аренду коммерческой площади придется зарегистрировать ИП.

Многие заемщики делают из аренды тайну, полагая, что так они избегут налога.

Между тем, получение согласия банка — не одно и то же, что официально сделанное уведомление ИФНС о доходе в виде арендной платы. Согласие кредитора не влечет обязанности тут же сдать квартиру в аренду.

Не означает это и сам факт возникновения арендных отношений. «Добро» от банка можно получить, но ничего не сдавать: например, если передумал, «не сложилось», решил сделать сначала ремонт.

Никто не обязывает с момента получения согласия беспрерывно искать квартирантов или, наоборот, возвращать согласие финансовой организации при отсутствии спроса на ваше жилье.

Более того, никакого налога не возникнет, пока налоговый орган не установит наличие арендного дохода.

Узнать об этом он может через приложение «Мой.налог», из ежегодной декларации 3-НДФЛ, подаваемой, в том числе через Госуслуги. Существует также риск установления этого факта в результате совершенного фискалами контрольного рейда. Ну или с помощью «сигнала доброжелателей», которыми, чаще всего, становятся «заклятые» соседи.

За получение скрытого дохода полагается штраф — 20% от неуплаченной суммы налога плюс сам налог и пени за просрочку. Вполне может получиться, что все эти санкции в совокупности сравнятся с размером арендной платы за пару-тройку месяцев.

Делать ли договор с квартирантами?

Закон не запрещает физическим лицам договариваться и устно. Но для арендных соглашений это вряд ли применимо.

Во-первых, письменная форма обязательна при сумме сделки от 10 000 рублей (ст. 161 ГК РФ).

Во-вторых, для найма жилого помещения требование о письменном закреплении есть в ст. 674 ГК РФ.

Более того, если срок аренды больше одного года, то обязательно не только письменное оформление, но и регистрация в Росреестре (ст. 609 ГК РФ).

Многие не оформляют отношения с квартиросъемщиками для того, чтобы не афишировать своей маленький бизнес и остаться в тени и от банка, и от налоговой.

Но здесь возникает целый ряд других рисков. Например, возрастает опасность неполучения дохода или ущерба при его возникновении. Нередки случаи, когда квартиранты ломают мебель, скрываются, не оплатив аренду и коммунальные услуги. Кто-то вообще забирает с собой хозяйский телевизор вместе с мультиваркой.

В таком случае гражданин, конечно, не остается без защиты. Полиция будет искать злоумышленников, а суд примет иск о взыскании ущерба. Но с доказательной базой у собственника возникнут проблемы. Ему сложно будет подтвердить, что была оговорена конкретная сумма арендной платы, непросто доказать стоимость поврежденного или похищенного имущества.

Письменный договор фиксирует все условия, в том числе договорной размер возмещаемого ущерба в случае его нанесения. С ним владелец недвижимости больше защищен. Кроме того, подписываемое на трех листах соглашение дисциплинирует квартирантов. Они понимают, что в случае претензий к ним арендодатель с легкостью взыщет через суд все оговоренные суммы, включая пени за просрочку аренды.

Зачем сдавать, если не выгодно?

У большинства современных семей практически нет других способов обзавестись собственным жильем, кроме как взять квартиру в ипотеку. Те же, у кого оно уже есть, но появилось право на материнский капитал, стремятся грамотно распорядиться средствами сертификата. Одним из таких вложений является покупка другой недвижимости. И тоже в кредит, под залог приобретаемой квартиры.

Платежи по ипотеке, как правило, не маленькие. И многие решают покрывать их за счет сдачи приобретенного ипотечного жилья в аренду. Выгода здесь достигается не столько за счет получения платы за сдачу в найм, сколько за счет облегчения кредитной нагрузки на семейный бюджет.

Арендная плата не покрывает всей совокупности трат. Ведь надо:

- Вносить ежемесячные взносы по кредиту.

- Учитывать издержки на страхование недвижимости.

- Оплачивать коммунальные платежи, в том числе те, которые рассчитываются не по счетчикам.

- Раз в год платить налог на имущество.

- Нести расходы на ремонт, обустройство жилья, содержание внутренних коммуникаций в порядке.

Если сложить затраты все вместе, то итоговая сумма окажется намного больше, чем ежемесячный платеж по кредиту.

Но у каждого здесь своя правда. Кто-то, столкнувшись с недобросовестными квартирантами, разгромившими свежий ремонт в квартире, решает больше никогда никому не сдавать свое «гнездышко». И даже готов терпеть убытки в виде необходимости оплаты нормируемой коммуналки и налогов.

И все же многие решают сдавать взятую в ипотеку квартиру, считая это более выгодным, чем не сдавать.

Несмотря на все возможные задействованные для расплаты по кредиту доходы, включая сдачу в аренду ипотечной квартиры, люди не справляются с финансовой нагрузкой. У кого-то остается единственный выход — банкротство.

По новым правилам у ипотечных заемщиков есть шанс пройти через признание несостоятельности, и остаться с жильем. Но для этого должен быть соблюден ряд условий.

Оставьте заявку на обратный звонок. Наши юристы перезвонят и после изучения вашей ситуации предложат оптимальные пути решения проблемы неплатежей.