Если вы являетесь клиентом Сбербанка, то получить доступ к заемным средствам вам проще, чем людям «с улицы». Не выходя из дома, используя мобильное приложение, вы можете подать заявку на выпуск кредитной карты или в течение 5 минут получить потребительский кредит прямо на вашу карту.

Если вы получаете заработную плату на карту Сбербанка, то вам доступна услуга «деньги до зарплаты». Вы сможете на месяц занять у банка некоторую сумму (в зависимости от уровня вашего дохода) по вменяемой процентной ставке (большой привет МФО со ставкой один процент в день).

Если вас мучает вопрос, как в Сбербанке онлайн взять в долг (и не только), прочитайте нашу статью до конца.

консультацию нашего юриста в удобном для вас

мессенджере

В чем удобства быть клиентом Сбера

Идеальная зарплата — это когда пришло время получать следующую, а ты еще не потратил ту сумму, что пришла тебе на карту за предыдущий месяц.

Увы и ах, не каждый из нас может похвастаться таким заработком.

Однако каждый может оказать в ситуации, когда до зарплаты еще жить да жить, а в холодильнике «мышь повесилась».

Что делать в такой ситуации? Практиковать «лечебное» голодание? Охотиться на мышей (в том числе и летучих)? Или одолжить денег?

Если выбираем второй вариант, то к кому податься? К друзьям и родственникам или к банкам и МФО?

Тут все зависит от финансового состояния и желания ваших друзей и родственников, или вашего дохода и состояния кредитной истории (справедливо для принятия решения банками и МФО).

Оставим в покое друзей и родственников, возможно, их финансовая ситуация немногим лучше вашей. Обойдем стороной и микрофинансовые организации с их безумными процентами, а рассмотрим, какие финансовые инструменты предлагает один из основных банков своим клиентам.

Кредитная карта

Итак, начнем с самого удобного (по субъективному мнению автора) кредитного продукта Сбербанка — кредитной карты.

Оформляется достаточно просто, через мобильное приложение.

Подаете заявку, в которой указываете уровень вашего дохода, и через непродолжительное время вам придет ответ, одобрят вам выпуск кредитной карты или нет, если да, то с каким лимитом.

Так, например, автору при выпуске кредитной карты Сбербанком был установлен лимит в 95 000 рублей, который в скором времени увеличился до 350 000 рублей.

Да, аккуратным заемщикам Сбербанк поднимает планку суммы заемных средств весьма быстро и существенно. Правда, и оставляет за клиентом право отказаться от увеличения лимита.

Чем удобен такой банковский кредитный продукт? Деньги всегда под рукой! Не нужно каждый раз, когда хочешь побаловать себя, любимого, или заполнить холодильник на неделю вперед, подавать заявку на выдачу потребительского кредита и ждать пока банк соизволит ее одобрить. Хотя и заявки на потребкредиты банк одобряет (или не делает этого) очень оперативно.

Возможно, вы скажете, что нужно жить по средствам, но автор не из робкого десятка и легких путей не ищет! Безусловным минусом данного продукта является высокая процентная ставка (до 25,4 процента годовых). Но такова цена относительно «доступных» денег.

Потребительский кредит

Если же вам вдруг понадобилась сумма несколько больше, чем лимит, установленный по кредитной карте, скажем миллионов 30, тогда потребительский кредит — именно то, что вам нужно.

Если верить информации, размещенной на сайте банка, деньги вы получите уже через 5 минут (3 минуты на заполнение заявки и 2 минуты банк усердно будет думать о том, одобрить вам займ или нет). Если по вашей заявке принято положительное решение, деньги моментально упадут вам на карту (лично не проверял, но все возможно).

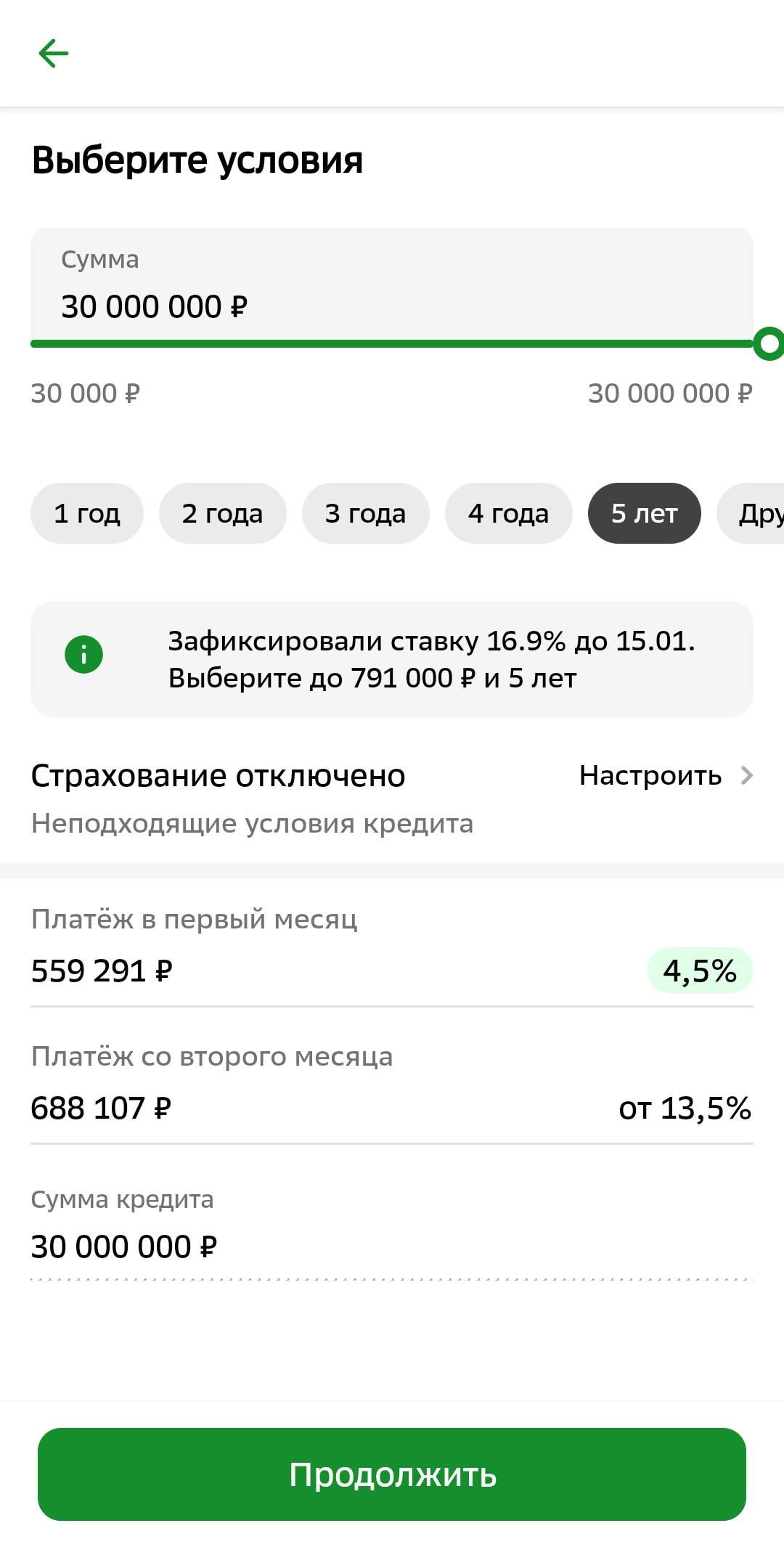

Что для этого нужно сделать? Заходите в главное меню, находите соответствующий раздел и оформляете заявку на получение кредита. Выбираете сумму займа и срок погашения, например, получить 30 000 000 рублей на 5 лет. После чего подтверждаете ваши паспортные данные, адрес проживания и вновь указываете среднемесячную сумму дохода.

Как на главной странице мобильного приложения найти предложение о кредите

Предложение оформить кредит находится под информацией о карточных счетах клиента Сбербанка.

Выбор условий кредита

Предупреждение о резком повышении ставки по кредиту со второго месяца.

Подробности об установлении ставки по кредиту.

Расчет ежемесячного взноса по кредиту в 30 млн рублей.

Не думайте, что если ваша зарплата колеблется в районе прожиточного минимума, то банк с радостью выдаст вам все 30 миллионов рублей. Скорее всего, сумма кредита будет уменьшена на пару нулей, а то и вовсе банк вежливо (или не очень) откажет вам в выдаче заемных средств. Сбербанк не благотворительная организация, и рисковать деньгами не собирается.

Процентная ставка по такому кредиту будет раза в 1,5 ниже, чем по карте (13,5-16,9 процента против 25,4), однако если вам понадобятся деньги после погашения займа, придется повторно подавать заявку и ждать одобрения банка. Процедура не хитрая, но займет какое-то время.

Читайте также

консультацию нашего юриста в удобном для вас

мессенджере

Деньги до зарплаты

Нет, это не очередная реклама микрофинансовой организации, это название кредитного продукта Сбербанка. Что же предлагает СБЕР? В долг до зарплаты до половины от суммы дохода (зарплаты) всего на один месяц, под баснословно низкий процент.

Например, вам нужно тысяч 10, чтобы перекрутиться до зарплаты. Подаете заявку в СБЕР через мобильное приложение, получаете необходимую сумму, а после получки банк автоматом спишет с вас на 280 рублей больше, чем предоставил.

Заманчиво, не так ли? Увы, данная услуга доступна лишь небожителям, а точнее клиентам Сбербанка, которые получают заработную плату на карту банка (а иначе, откуда сотрудники банка узнают, сколько можно предоставить вам денег и можно ли вообще).

Например, несмотря на то, что у автора карта Сбербанка является зарплатной (так указано в мобильном приложении), но из-за отсутствия зарплаты (автор индивидуальный предприниматель) услуга «деньги до зарплаты» ему не доступна. Поэтому автору со слезами на глазах приходится пользоваться кредиткой и укладываться в беспроцентный период (до 120 дней), что тоже не так уж плохо.

Ипотека и автокредит

Возможно, в отдаленном и светлом будущем можно будет получить «сто тыщ миллионов» на зарплатную карту для улучшения жилищных условий и при этом — не выходя из дома, используя мобильное приложение банка.

Но, увы, пока это недоступно, если только вы не являетесь собственником банка.

В настоящее время клиентам СБЕРа доступна функция подачи заявки на оформление ипотеки через мобильное приложение, где будут отображены предварительные условия кредита.

Клиенту банка все-таки придется ножками добраться до ближайшего отделения, занимающегося выдачей кредитов на покупку недвижимости, и там подписать некоторое количество документов. То же самое справедливо и для получения автокредита.

Для тех, кто не в курсе, «Ипотека» — это не название кредитного продукта, а форма залога недвижимости.

При покупке недвижимости в кредит, вы закладываете ее банку, и в случае отсутствия у Вас возможности для дальнейшего погашения долга, банк заберет квартиру, «пустит ее с молотка», заберет свои кровные, а остаток, так уж и быть, вернет вам. И то — вряд ли этот остаток будет.

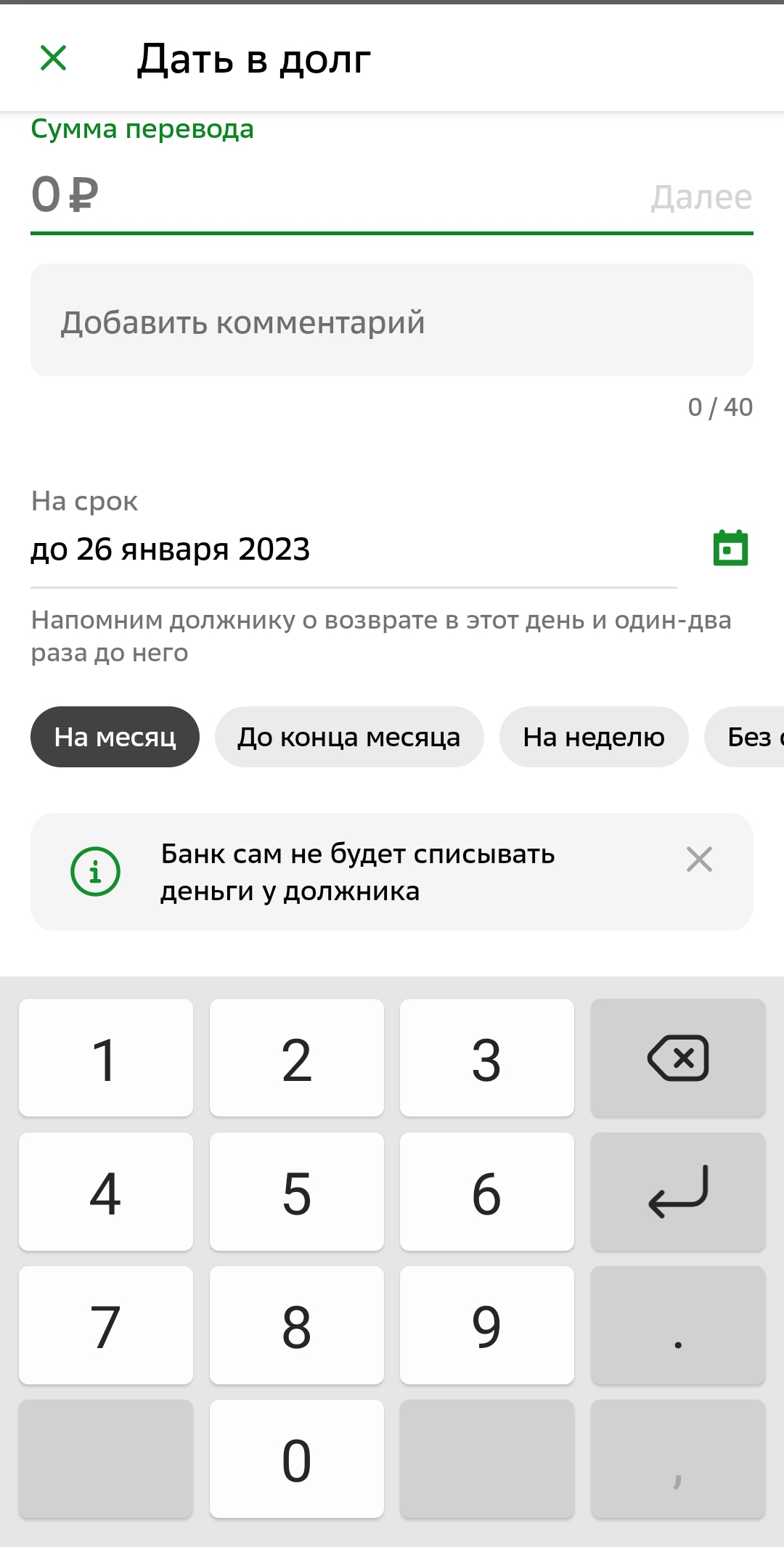

Дать в долг через мобильное приложение Сбербанка

Как дать в долг через Сбербанк

А вот еще одна полезная «фишка» сберовского мобильного приложения, правда, она помогает не брать деньги в долг у банка, а наоборот, одалживать деньги друзьям и родственникам.

Заходите в раздел «дать в долг», выбираете получателя по номеру телефона, в следующем разделе указываете сумму займа и срок погашения.

Можно также добавить пару комментариев, например ссылку на договор займа. Как любезно информирует само приложение, СБЕР не будет автоматом списывать сумму долга, а лишь уведомит должника о необходимости возврата займа.

Однако не стоит думать, что даже такая продвинутая услуга сможет заменить вам договор займа. Увы, если дело дойдет до суда, то вам понадобятся как минимум паспортные данные и адрес проживания должника, которые через приложение узнать невозможно.

Без указанных данных вы не сможете ни составить исковое заявление, ни определить подсудность дела. Банк раскроет такую информацию о своем клиенте только по запросу суда.

А чтобы получить такой запрос нужно, чтобы суд принял исковое заявление, составленное надлежащим образом, к рассмотрению. Получается замкнутый круг.

Поэтому, исходя из своего опыта, автор рекомендует использовать данную функцию исключительно как подтверждение факта передачи денег по соответствующему договору займа, в котором необходимо указать, помимо всего прочего (паспортные данные и адрес проживания сторон, сумма займа и срок возврата), и номер телефона должника.

Не будем забывать и о более банальной трактовке выражения — дать в долг в Сбербанке. В приложении банка можно открыть вклад. Перемещая средства со счета карты на счет депозита, мы тоже даем деньги в долг банку. Именно из этих средств он потом выдает кредиты населению. В том числе и нам с вами.

Если у вас возникли сложности с возвратом заемных денежных средств, обращайтесь с профессиональной юридической консультацией к специалистам нашей компании. Наши юристы помогут в разрешении различных ваших правовых вопросов любой сложности с максимально возможным положительным результатом для вас и ваших финансов.