Еще недавно Сбербанк России выпускал сразу несколько видов кредитных карт. Их отличали: процентные ставки, условия обслуживания, бонусные программы, размер доступных заемных средств и так далее.

Что касается последнего — требования к кредиткам у людей разные, соответственно, и суммы, которые клиенту необходимо израсходовать, зависят от обстоятельств. К июню 2022 года для новых заемщиков в арсенале банка осталась кредитная СберКарта со ставкой 9,8% на покупки в банковском маркетплейсе.

Случаются ситуации, когда держатель «пластика» хочет увеличить лимит кредитной карты Сбербанка. Но так ли это легко? Предлагаем узнать, на что нужно обратить внимание при пользовании кредиткой, чтобы расширить свои возможности по объему доступных кредитных денег.

консультацию нашего юриста в удобном для вас

мессенджере

От чего зависит предельная сумма на кредитке

Лимит по кредитной карте — это объем денежных средств, которые финансовая организация готова дать клиенту взаймы в рамках соответствующего кредитного договора.

Изначально заявленная кредитором максимальная норма долговых обязательств по каждому виду «пластика» чаще всего — рекламная информация. По факту, это «потолок». В зависимости от различных факторов, клиенту или одобряют заявленный лимит, или же снижают его.

Но нередко при заключении договорных отношений со Сбером человек получает в свое распоряжение гораздо меньшую сумму, чем рассчитывал.

Величина предоставляемых в долг денег устанавливается индивидуально для каждого клиента и может зависеть сразу от нескольких факторов:

- от документально подтвержденной платежеспособности потенциального заемщика;

- от его кредитной истории;

- от наличия у клиента зарплатных поступлений или вкладов в Сбербанке;

- от общей закредитованности человека, который хочет обзавестись банковской карточкой.

В первую очередь, Сбербанк будет ориентироваться на официальную сумму прихода средств на карту. Постоянные клиенты Сбера могут оформить кредитку в приложении. Дополнительных документов не потребуется. После оформления «пластик» можно получить в отделении.

Как увеличить кредитный лимит по карте Сбербанка

Первое и главное, что нужно знать каждому держателю сбербанковской кредитной карточки: изменить лимит по кредитке в бόльшую сторону может только сам Сбер. Клиент не вправе (да и не может) сделать это самостоятельно.

Заявления заемщика о повышении суммы предоставляемых в долг средств, как правило, банком не рассматриваются. Но если у человека есть хороший доход, который реально подтвердить документами — лимит по его запросу могут увеличить.

При этом самой финансовой организации выгодно увеличивать размер займа для клиентов, которые аккуратно выполняют свои обязательства. Поэтому каждые несколько месяцев Сбербанк:

- анализирует платежную активность держателя «пластика»;

- проверяет, соблюдает ли заемщик утвержденные сроки платежей.

Если клиент часто пользуется кредиткой, вовремя перечисляет предписанные платежи, то банк может поднять «планку» карточного денежного ограничения. В таком случае Сбербанк пришлет заемщику SMS-уведомление с предложением об увеличении размера доступных для использования заемных средств.

При этом у человека остается право выбора — воспользоваться щедростью кредитора или же отказаться от нее. Когда получатель сообщения не хочет изменять действующие по кредитке ограничения, то он отправляет в ответ SMSку: «ЛИМИТ НЕТ».

А можно ли уменьшить лимит по кредитной карте?

В некоторых случаях доступный объем денег на карте для человека явно избыточен, и для собственного спокойствия клиент финансовой организации желает сделать лимит поменьше. Впрочем, иногда инициатором уменьшения кредитного порога становится и сам банк.

Когда держатель редко рассчитывается картой и использует совсем небольшую часть имеющихся в его распоряжении заемных средств, Сбербанк может установить новую, уменьшенную норму предоставления денег в долг.

Снизить доступный баланс по кредитке допускается по инициативе как Сбербанка, так и клиента. При этом, если задолженность по кредитке выше желаемого лимита, сначала придется ее погасить.

Помните, что просрочки по платежам со стороны заемщика могут привести к обнулению доступных по кредитке денег или полной блокировке «пластика».

Бывает, что держатель карточки сам хочет снизить доступный для снятия остаток денег. Например, с целью уменьшения вероятности кражи с нее больших сумм.

Для этого нужно:

- позвонить по короткому номеру 900;

- связаться со специалистом поддержки по горячей линии 8 (495) 500 55 50;

- или же обратиться в отделение Сбербанка России по обслуживанию физических лиц.

Ограничение лимита — это неплохой инструмент для самоконтроля, поскольку доступ к суммам бόльшим, чем может «вывезти» человек, при легкомысленном отношении может привести к серьезным задолженностям перед Сбербанком.

консультацию нашего юриста в удобном для вас

мессенджере

Как узнать установленный лимит по своей кредитке

Эта информация оговаривается при оформлении кредитки. Сложно представить ситуацию, при которой сотрудники Сбербанка не уведомили бы клиента о его возможностях по карте.

Но поскольку при определенных обстоятельствах условия могут измениться, уточнить величину предоставляемых в долг денег удобнее всего с помощью приложения «Сбербанк Онлайн».

Обратите внимание: приложение недоступно для клиентов, использующих мобильные телефоны на операционной системе iOS. Если у вас айфон, придется воспользоваться веб-версией сервиса. В связи с западными санкциями, установка приложения проблематична.

Но в конце мая 2022 года Сбербанк анонсировал возможность установки своего приложения через российские магазины RuStore и NashStore. Вопрос доверия к использованию и внесению личных данных в приложение, скачанное не с официальных магазинов (AppStore и Google Play), каждый решает для себя сам.

Порядок действий в приложении довольно прост:

- Войдите в личный кабинет.

- Нажмите на вкладку с картами.

- Кликните по наименованию вашей кредитной карты.

- Откройте раздел: «Подробнее о задолженности».

Кроме размера доступных средств, на экране смартфона отразится следующая информация:

- сумма обязательных платежей;

- актуальная кредитная задолженность;

- текущий расчетный период.

В принципе, мобильное приложение и сервис «Сбербанк Онлайн» так устроены, что всю необходимую информацию можно почерпнуть оттуда. А поддержка ответит на возникающие затруднения.

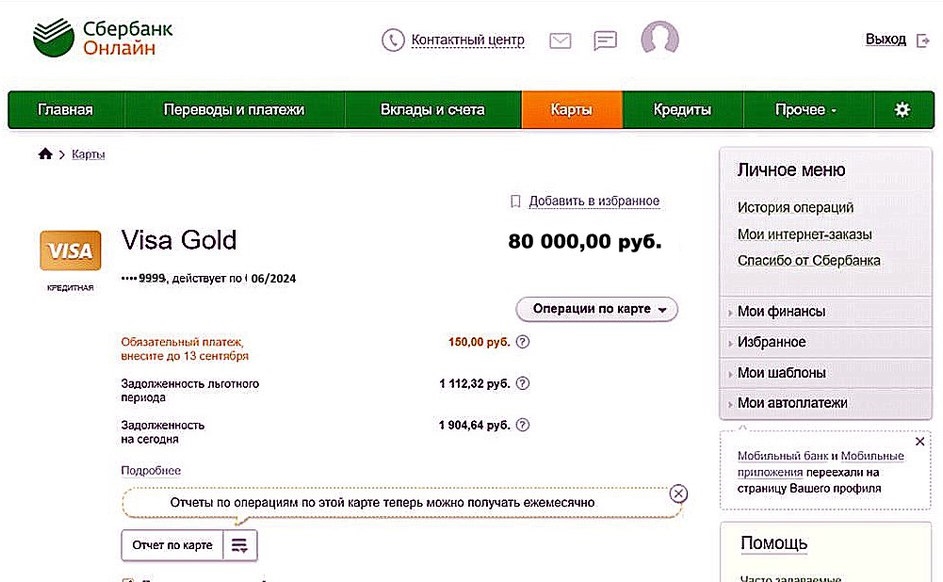

Пример информации по лимиту кредитки Сбера в интерфейсе «Сбербанк Онлайн»

Клиент, желающий нарастить сумму доступных заемных денег по кредитке, должен:

- Вовремя оплачивать все причитающиеся по кредитному договору суммы, не допуская просрочек.

- Как можно чаще рассчитываться картой за покупки в магазине, коммунальные и другие виды платежей.

- Ежемесячно расходовать не менее 50-60 % средств от имеющегося на карте лимита. А лучше, если траты по карточке будут еще чуть выше. Главное — своевременно гасить долг по карте.

- Не увеличивать общую закредитованность. Не брать дополнительные кредиты и микрозаймы, иначе это объективным образом снизит платежеспособность.

- Поднимать свой клиентский рейтинг и улучшать кредитную историю за счет расширения перечня используемых банковских услуг: размещать деньги на депозит, открывать расчетные счета при ведении предпринимательской деятельности, зачислять на эмитируемые Сбербанком дебетовые карточки доходы: заработную плату, стипендию, пенсию.

Кредитная карта расширяет финансовые возможности своего держателя. Так, разумное использование предоставленного по ней лимита отлично выручает, когда срочно нужны средства на покупку необходимых вещей, на внезапный ремонт или если произошел какой-нибудь форс-мажор.

Однако безответственный подход и бесконтрольные траты по кредитной карте могут привести держателя в тяжелое финансовое положение.

Если вам все-таки не удалось избежать просрочек по кредитной карте Сбера и другим обязательствам, а оплата долга стала непосильной, обращайтесь за содействием в нашу компанию. Вместе мы найдем экономически и юридически верное решение и поможем вам списать долги по кредитам. Напишите нам в чат или закажите обратный звонок.