Патент является одним из режимов налогообложения, которые может выбрать ИП. Расчет налогов по нему ведется, исходя из предполагаемого (возможного) дохода предпринимателя. Выбрав срок действия патента, уже не получится изменить или продлить его.

Досрочное аннулирование предусмотрено только в исключительных случаях, в том числе при прекращении деятельности ИП. Это позволит вернуть часть налога, внесенного предпринимателем. О том, как подать заявление на досрочное закрытие патента ИП и когда это можно сделать, расскажем в статье.

консультацию нашего юриста в удобном для вас

мессенджере

Все основания для досрочного прекращения патента

Главная особенность патентной схемы налогообложения — для расчета налогов учитывается не реальный доход ИП, а потенциально возможная прибыль. Этот показатель ежегодно утверждают органы власти регионов. От возможного дохода необходимо уплатить 6%, что называют стоимостью патента. И даже если прибыль окажется намного выше вмененной, доплачивать не придется.

При превышении дохода в 60 000 000 рублей за год ИП утратит право работать на патенте. Но, согласитесь, такими цифрами вряд ли может похвастаться большинство предпринимателей, отнесенных к малому бизнесу.

Перейти на патент или выбрать такой режим при открытии ИП достаточно просто:

- предприниматель сам определяет срок действия патента (от 1 до 12 месяцев), т.е. может учитывать сезонные условия для некоторых видов деятельности;

- стоимость патента всегда известна заранее, так как потенциальный доход утверждают нормативными актами:

- в течение года, в котором открыто ИП, можно в любой момент подать заявление о переходе на патентную схему (не позже 10 дней до начала соответствующей деятельности);

- чтобы работать на патенте в следующем году, нужно подать заявление не позже 16 декабря.

От срока действия патента зависит порядок оплаты его стоимости. Если он составляет от 1 до 6 месяцев, всю сумму необходимо внести не позже последнего дня. Если патент оформлен на период от 6 до 12 месяцев, то платеж делят на две части. Сначала ИП оплачивает треть суммы в течение первого квартала, а остаток в любое время, но не позже последнего для срока действия.

С закрытием патента все гораздо сложнее. От него можно отказаться, если до даты начала осталось более 10 дней. В этом плане особых сложностей не возникнет. А вот если патент уже действует, то можно его аннулировать раньше срока только в следующих случаях (ст. 346.45 НК РФ):

- если ИП перестал соответствовать обязательным условиям для работы на патентной системе (по доходу — 60 000 000 рублей, по количеству сотрудников — 15 человек);

- если предприниматель больше не будет заниматься деятельностью, подпадающей под патент;

- если гражданин вообще решил закрыть предпринимательство и подает заявление о снятии с учета.

В трех перечисленных случаях можно рассчитывать на пересчет и возврат ранее уплаченного налога. Все зависит от периода времени, которое фактически истекло с момента начала срока действия патента.

Патент оформляют не на предпринимателя, а на его виды деятельности. Это имеет значение для подачи заявлений об отказе от патентной системы. ИП вправе отказаться от одного патента (при наличии оснований) и продолжить работу по остальным.

Как отменить патент в налоговой ИП при полном прекращении деятельности

В любой момент гражданин может закрыть ИП. Для этого достаточно подать заявление лично в налоговый орган или МФЦ.

Онлайн-обращение можно направить через «Госуслуги» или в личном кабинете налогоплательщика. Особых требований к закрытию ИП нет.

По сути, единственное обязательное условие — сдача отчетности в отношении работников, если они были у предпринимателя.

При снятии ИП с учета автоматически аннулируют любой режим налогообложения, в том числе и патент.

Подавать отдельное заявление для этого не нужно. После проверки документов предприниматель получит уведомление об исключении его из ЕГРИП.

Оплатить патент нужно только за период времени, который уже фактически прошел. Например, если режим действовал с начала года, а предпринимательство закрыто 5 февраля, то для расчета стоимости учитываем 36 дней.

На момент снятия с учета может возникнуть переплата по налогу. В том же примере, о котором мы говорили выше, предприниматель мог сразу внести всю сумму за год. Государство позволяет сделать перерасчет при закрытии ИП. Переплату можно будет вернуть деньгами или зачесть в счет уплаты других налогов. Заявление подается в произвольной форме. ИФНС учтет количество дней, которые фактически отработаны под патентом, после чего вернет остаток уплаченных средств.

Особенности прекращения патента досрочно без закрытия ИП

Отозвать патент до начала срока его действия можно по заявлению в произвольной форме. Мало кто из предпринимателей на этот момент вносит хотя бы часть стоимости. Но если это сделано, всю внесенную сумму вернут. Такую просьбу необходимо указать в заявлении. Срок возврата составляет до 5 дней. После отказа от патента ИП продолжит работу по ранее выбранной схеме налогообложения.

При переходе на патентную систему важно сразу определиться со сроками действия. Например, если ИП планирует вести деятельность только летом, то ему достаточно оформить патент на условные 3-4 месяца (захватив часть мая и сентября). Если указать в заявлении целый год, то часть налога будет уплачена попросту ни за что, ведь предприниматель не будет работать осенью, весной и зимой. Изменить срок патента нельзя.

Перерасчет налога возможен, если предприниматель выйдет за лимит максимального дохода по патентной системе (60 000 000 рублей). Если прибыль меньше, то ничего доплачивать не придется. Но важны и виды деятельности, которыми занимается ИП. Если они не подпадают под патент, платежи в бюджет нужно рассчитать по условиям другого режима налогообложения.

консультацию нашего юриста в удобном для вас

мессенджере

При несоответствии условиям ПСН

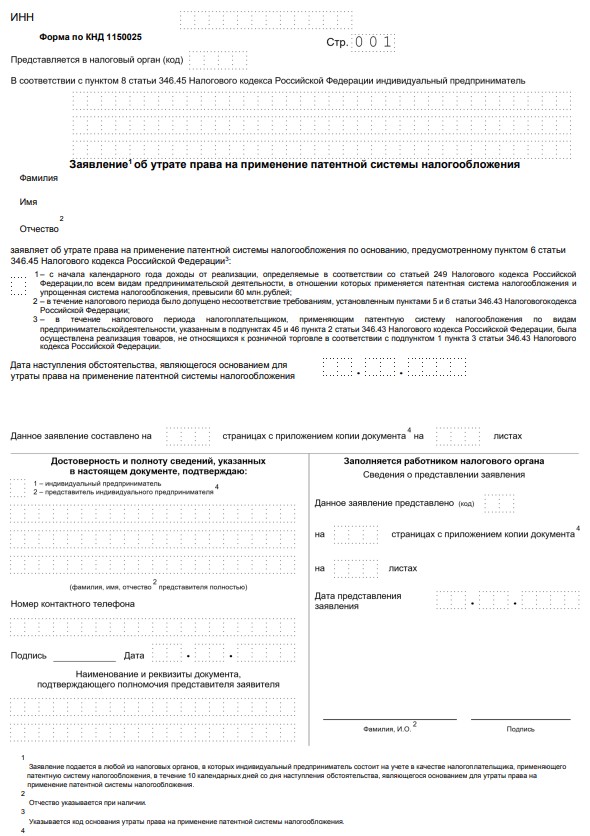

Если предприниматель в течение года получает очень большой доход (свыше 60 000 000 рублей) или существенно расширяет штат (от 16 сотрудников), он утратит право на работу по патенту. Так как ИФНС не может узнать это сразу, на ИП возложена обязанность подать заявление. Если вам нужна форма этого документа, скачайте ее у нас на сайте.

Заявление об утрате права на применение патентной системы налогообложения

Заявление необходимо подать не позже 10 дней, когда наступили основания для прекращения права работать на патенте. Об изменении численности работников ИП знает изначально. Превышение по сумме дохода нужно отслеживать по документам налогового учета. Если пропустить указанный выше срок или вообще не подать заявление, наступят такие последствия:

- в ходе первой же проверки (например, по декларации за год, из отчетности по сотрудникам) ИФНС увидит о несоответствии условиям патентной системы;

- предпринимателю доначислят налог по ставке того режима налогообложения, на который он перешел бы после утраты права на патент;

- дополнительно придется заплатить штраф за занижение налоговой базы (40%).

На момент подачи заявления по патенту может существовать переплата. Ее можно вернуть по отдельному заявлению. Учитывая, что ИП переходит на более «серьезный» режим налогообложения, лучше попросить зачесть возвращаемые деньги в сумму других налоговых платежей.

При переходе на другие виды деятельности

Патент можно оформить далеко не на все виды деятельности. Их перечень утверждают органы власти регионов.

При работе на патентной системе ИП может принять решение о смене сферы деятельности (например, вместо розничной торговли уйти на производство подакцизной продукции).

Еще многое зависит от помещения, где работает предприниматель. Например, продажа в розницу или общепит подпадает под патент, если площадь объекта не превышает 150 кв. м.

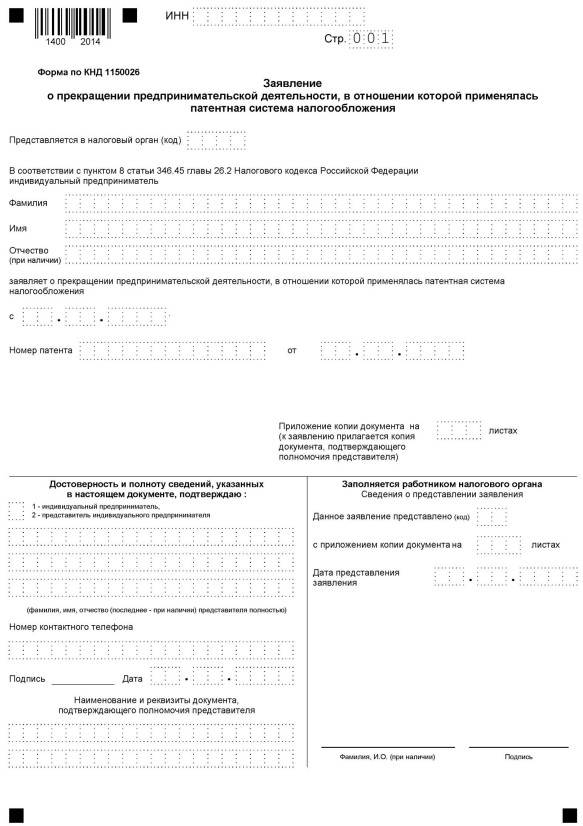

Если ИП будет заниматься деятельностью, которая не «охвачена» патентом, ему необходимо подать заявление по форме № 26.5-4. Его форму тоже можно скачать на нашем сайте.

Срок подачи — не позже 10 дней с момента прекращения деятельности, на которую распространялась ПСН. После этого предпринимателя переведут на общий или упрощенный режим налогообложения.

При подаче заявления по данному основанию тоже можно требовать возврата средств, уплаченных за патент (естественно, если срок его действия не отработан полностью). По просьбе ИП деньги зачтут в другие налоги или вернут на счет. Обработка заявления займет до 5 дней. Состояние сальдо по единому налоговому счету всегда можно проверить в личном кабинете на сайте ФНС.

Заявление о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения

Обращаем внимание, что после отказа от патента вы не сможете его повторно оформить в пределах того же года. Поэтому если решили временно не вести деятельность, то учтите этот факт, прежде чем подавать заявление. Да, придется полностью оплатить стоимость патента, но зато вы сможете в любой момент возобновить работу на достаточно удобной и простой системе налогообложения. Кстати, она допускает уменьшение размера налога за счет страховых взносов. Этим обязательно нужно воспользоваться, чтобы сэкономить на платежах.

По каждому патенту стоимость определяется индивидуально (действуют разные показатели потенциального дохода). Соответственно, так же ведется и расчет сумм к возврату. Предпринимателю необходимо подавать отдельное заявление о прекращении каждого патента.

Особенности возврата переплат за прекращенный патент

Все взаиморасчеты по налоговым платежам ведутся на основании документов. Поэтому вернуть деньги, внесенные за патент, можно только по заявлению. Сейчас ИФНС оперативно рассматривает все обращения и соблюдает срок в 5 дней. Чтобы получить максимальные выгоды и не потерять уплаченные средства, советуем:

- не оплачивать всю стоимость патента «вперед», так как на это дается достаточно много времени;

- до оплаты обязательно учтите в расчете платежа страховые взносы (если для этого есть основания);

- всегда отслеживайте состояние единого налогового счета, уведомления и расчеты со стороны ФНС.

При возврате переплаты налоговый орган учитывает периоды времени, которые фактически отработаны на патенте. Расчет ведется в календарных днях. Соответственно, даже если подать заявление за условную неделю до окончания срока патента, вы сможете вернуть часть уплаченных средств.

Что будет с долгом по патенту при его аннулировании

При нарушении сроков оплаты стоимости патента (налога) возникнет задолженность. В этом случае никаких оснований для возврата денег не будет, что вполне логично. Если патент аннулирован или ИП вообще прекратил деятельность, долг никуда не исчезнет. Налоговая инспекция обязательно начнет его взыскание:

- в досудебном административном порядке (путем удержаний со счетов в банках);

- через суды (по судебному приказу или исковому заявлению);

- путем подачи исполнительных документов напрямую в банк или в ФССП.

На задолженность по оплате патента начисляют пени. Их размер определяют по ключевой ставке ЦБ РФ. Еще отметим, что, если у ИП есть непогашенный долг за патент, в оформлении нового ему откажут.

Все долги по налогам (недоимка, пени, штрафы) граждане вправе списать при прохождении личного банкротства. У предпринимателя на патентной системе тоже могут возникнуть основания для этого. Скорее всего, в документах будут заявлены и задолженности перед другими кредиторами. Если банкротное дело завершится положительным результатом, то о продолжении предпринимательской деятельности можно забыть. ИП снимут с учета, а повторное открытие станет возможно только через 5 лет. Но для человека с большими долгами это не слишком серьезное ограничение.

Хотите узнать больше по возможности списания задолженности по налогам и иным обязательствам? Звоните нашим юристам и воспользуйтесь консультацией!