Микрофинансовая организация «Займиго» — это известная финансовая компания, которая предоставляет займы населению. Как гордо заявляет сама МФК, она функционирует еще с 2013 года, и предлагает клиентам удобный и комфортный онлайн-сервис.

За эти годы в организацию обратились больше 400 тыс. клиентов. МФК внесена в реестр ЦБ РФ и имеет свидетельство о членстве в СРО.

Но поговорим о более насущных вопросах — какое коллекторское агентство работает на «Займиго»? Как представленная организация выбивает долги у неплательщиков?

консультацию нашего юриста в удобном для вас

мессенджере

Когда человек сталкивается с коллекторами МФО?

Деятельность коллекторов в РФ узаконена и регламентируется № 230-ФЗ. По сути, они — посредники между кредиторами и судебными приставами. У нас есть судебное и внесудебное взыскание задолженности. Первым занимается ФССП, вторым — сами кредиторы и коллекторы.

С деятельностью внесудебных взыскателей приходится столкнуться в момент, когда просрочка уже началась, но кредитор еще не обратился в суд по этому поводу. К ним обращаются банки и микрофинансовые организации, которым человек должен денег и уже упрямо их не платит.

Коллекторов привлекают на двух основаниях:

- На базе агентского договора: с ними заключают договор о предоставлении услуг по взысканию. Далее коллекторы навещают должника, звонят ему (организация предоставляет агентству все личные данные о должнике), пишут письма и СМС. Они всяческими способами стараются заставить того платить, хотя бы частями.

Разумеется, они зарабатывают в зависимости от возвращенного долга: чем больше процент от взыскиваемых денег, тем больше вознаграждение для агентства.

- На основании договора цессии: это значит, что МФО продает коллекторам весь договор о предоставлении микрозайма. То есть агентство становится новым кредитором для человека.

Оно получает право дальнейшего начисления процентов и пени на невозвращенный долг, право на обращение в суд в качестве кредитора, право на возбуждение исполнительного производства. Согласие должника при этом не требуется.

Как правило, за коллекторскими услугами МФО обращаются через 3-4 месяца непрерывной просрочки. «Займиго» в этом плане — не исключение. Эта организация работает, как и большинство ее других конкурентов.

Сумма задолженности не имеет значения. Можно столкнуться с коллекторами, имея долг как в 5 тыс. рублей, так и в 70 тыс. рублей. Дело в том, что продажа просроченных договоров в МФО поставлена на поток. Коллекторы пачками скупают такие обязательства и по весьма небольшой цене.

Как работают с должниками в «Займиго» и как должны работать коллекторы на самом деле?

Рассмотрим отзывы о работе коллекторов и самой организации «Займиго». Будем ориентироваться на реальные отклики клиентов.

Некий Сергей указывает, что у него образовалась просрочка длительностью почти в месяц. Уже через неделю просрочки ему и его окружению начали поступать звонки из МФК «Займиго».

Причем звонили даже лицам, которые не были указаны в заявлении-анкете. Сергей не растерялся и написал отзыв согласия о взаимодействии с третьими лицами.

После этого ситуация немного изменилась: звонки третьим лицам прекратились, но самому Сергею звонить не перестали. Правда, звонят уже намного реже.

В этой ситуации непонятно, привлекала ли МФК коллекторское агентства. Судя по срокам, нет, еще слишком рано. Скорее всего, звонили сами сотрудники «Займиго».

Третьим лицам звонить они вправе, но только для того, чтобы уточнить местонахождение должника или его статус (работает ли он, и где). Если же разглашается информация о самом займе и другие личные сведения о должнике, это будет нарушением закона.

Теперь — об отзыве согласия. По закону, его стоит писать через 4 месяца непрерывной просрочки. Оно предполагает отказ от звонков и СМС, от визитов кредиторов. В дальнейшем обращаться к вам можно будет только по почте. Эта функция полностью защищает вас от притязаний коллекторов и микрофинансовых организаций.

В данном случае Сергей написал отзыв уже в течение первого месяца просрочки. Разумеется, он не сработал. Но, видимо, коллекторы поняли, что должник — юридически подкован. Поэтому и прекратились звонки третьим лицам.

Некая Жанна на этом же форуме указывает, что из-за просрочки в «Займиго» ей поступают СМС с угрозами, где угрожают расправиться со всей ее семьей.

Помните, что любые угрозы физической расправой незаконны, и не имеет значения, от кого они поступают. Ни МФО, ни коллекторские агентства не вправе угрожать должникам. Такими действиями они нарушают закон о взыскании № 230-ФЗ.

Некая Оксана пишет о штатных коллекторах «Займиго», которые ничего не боятся.

Они бесконечно унижают, оскорбляют и угрожают должникам, звонят по всем номерам ежедневно и по 200 раз.

Никаких штатных коллекторов не существует.

У МФО может быть только штатный отдел взыскания внутри своей структуры.

Коллекторскре агентство должно быть зарегистрировано как юрлицо (то есть отдельно от МФК) и состоять в реестре судебных приставов (ознакомиться с реестром можно на официальном сайте ФССП).

Если должнику, как в данной ситуации, названивают непонятные люди и отказываются представляться — скорее всего, это сами сотрудники микрофинансовой организации берут должника «на понт». Были прецеденты и есть судебная практика на эту тему.

Конечно, не допускаются угрозы, психологическое насилие и прессинг в адрес должника, какой бы ни была сумма задолженности. За такие действия реальные коллекторы рискуют вылететь из реестра ФССП, а сама МФК схлопочет штраф или вовсе превратится в козла отпущения для ЦБ.

Что пишут специализированные форумы о возврате долгов «Займиго»

Финдозор. Это экспертный форум о микрофинансовых организациях и банках, который вскрывает грязные и нелицеприятные факты об их деятельности. Также здесь есть информация о деятельности коллекторов от «Займиго». Коллекторы агентства грешат так:

- Частые звонки, хамство и угрозы при наличии просрочек.

- При отсутствии отклика на звонки клиентам приходят СМС уведомления с заявлением, что якобы клиент отказался от оплаты и они это зафиксировали у себя.

- Звонки в адрес третьих лиц из окружения должника. «Под горячую руку» попадают и коллеги по работе.

- Козни в социальных сетях.

- Запуск бомбера по номеру клиента. Это программа, которая шлет беспрерывный спам должнику и тем самым блокирует нормальные функции телефона.

- Наблюдения показали, что «Займиго» стараются соблюдать нормы закона, когда клиенты отказываются от согласия на обработку персональных данных. Но иногда случаются нарушения.

- Имен конкретных коллекторских агентств не приводится. Скорее всего, над клиентами издеваются сами сотрудники «Займиго». Но все же, потом безнадежные долги они кому-то продают.

Также коллекторы от «Займиго» отличаются психологическим прессингом. Известны случаи, когда они присылали своим клиентам жуткие фото с расчлененными частями тела.

По закону, коллекторы весьма ограничены в своих возможностях. Для сравнения, их на порядок больше у судебных приставов: право на поиски имущества и должника, право на арест и реализацию и так далее. У коллекторов нет законной возможности звонить круглосуточно или применять психологический прессинг.

Круг их полномочий жестко регламентирован:

- звонки строго 2 раза в неделю;

- СМС-уведомления 4 раза в неделю;

- беспокоить должника можно только с 8 до 22 часов, в праздники и выходные — с 9 до 20 часов;

- встречи — раз в неделю.

При этом — никакого психологического насилия, прессинга и других злоключений! Связываться коллекторы вправе только для реализации следующих целей:

- уведомить о сумме задолженности на текущий момент;

- предложить рассрочку, реструктуризацию или частичное списание с погашением.

Тогда кто все эти монстры, которые превращают жизни несчастных клиентов «Займиго» в ад? Ответ прост: сами сотрудники МФО или «черные» коллекторы! Ни одно агентство, включенное в реестр ФССП, не станет рисковать репутацией и своим будущим ради какой-то просроченной задолженности в 20-50 тыс. рублей, ни одно!

Далее: СМС с якобы зафиксированным отказом от оплаты не имеют юридической силы. Это всего лишь попытка взыскателей запугать вас и заставить платить. Не ответить на звонок коллекторов — это не значит отказаться от оплаты.

Следующий момент — звонки третьим лицам, в том числе по месту работы должника. Если при этом кредиторы или взыскатели распространяют личную информацию о должнике, порочат его нехорошими словами, это нарушение закона, опять же.

У МФК нет прав разглашать сведения о должнике третьим лицам, и при желании можно судиться, требовать компенсации за моральный ущерб. Доказывается этот ущерб справками от психотерапевтов, медицинскими заключениями о непоправимом вреде психическому здоровью.

То же самое относится к социальным сетям — если взыскатели порочат вас, публикуют в местных группах ваши фото и выставляют другие подробности из вашей жизни, можно смело обращаться в суд. Вы вправе рассчитывать на компенсации.

В случае с телефонными бомберами все выглядит сложнее. Проблема в том, что найти заказчика сложно, технически доказать — еще сложнее. Поэтому здесь в бой вступает здравый смысл — поменяйте сим-карту и спите спокойно. Главное — не давать новый номер коллекторам.

Отзыв согласия на обработку персональных данных означает, что вас больше не будут беспокоить ни коллекторы, ни кредиторы. Его можно написать только через 4 месяца просрочки. Он предполагает отказ от всех видов взаимодействия, кроме почтовых писем.

После отказа вам перестанут звонить, писать на электронную почту или иным способом вас беспокоить.

Отзыв пишется в свободной форме — вы отзываете свое согласие на обработку персональных данных, которое дали МФО в момент оформления займа. Документ направляется в адрес вашего кредитора заказным письмом.

На обработку этого заявления у оператора есть 30 дней. То есть после письма некоторое время вам еще будут звонить и писать, но потом все должно прекратиться.

Если после отзыва коллекторы все равно продолжают вам звонить и делать всевозможные гадости, обращайтесь с жалобой в Роспотребнадзор, в ЦБ, в ФССП и в суд. Их притязания будут незаконными.

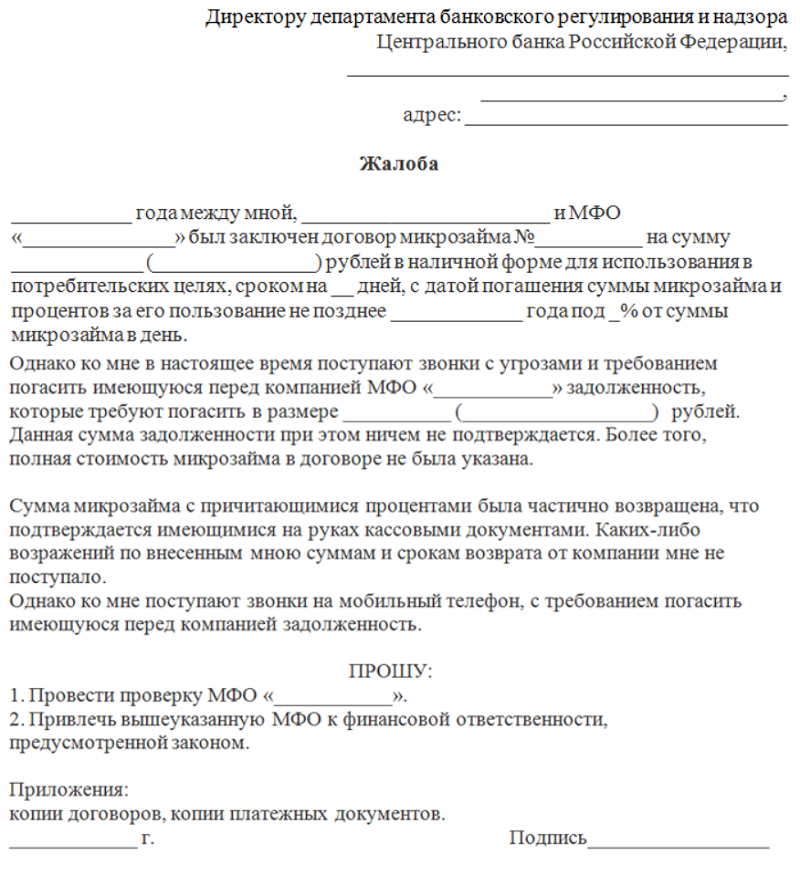

Жалоба на МФО

консультацию нашего юриста в удобном для вас

мессенджере

Как справиться с коллекторами, когда они угрожают?

Прежде всего, дадим совет — ничего не бойтесь. У вас не заберут свободу, единственное жилье, семью или работу. То есть базовые вещи останутся с вами. Любые угрозы расправы, хамство, шантаж и порча репутации в глазах общественности являются незаконными.

Если вы столкнулись с подобными вещами, рекомендуем следующее:

- Добиться от коллекторов названия организации. Вернее, по закону они обязаны представляться при звонках клиенту. У вас есть право отказываться от общения, если коллекторы не называют себя.

Скорее всего, так и будет, потому что, если вас беспокоят сами сотрудники «Займиго», они не являются агентством — взыскателем.

- Проверить коллекторскую организацию в реестре ФССП на официальном сайте. Здесь же вы узнаете все регистрационные данные, дату включения в реестр, официальный сайт, исключение из реестра, если оно было. Если вас беспокоят коллекторы, которые были исключены из реестра, можно смело обращаться в правоохранительные органы. Их деятельность незаконна.

- Записывать все разговоры на видео и аудио. При звонке нужно сразу информировать коллекторов о том, что вы ведете записи разговора. Это, во-первых, заметно уменьшит процент хамства, во-вторых, у вас будут потом доказательства.

Важно при этом выстраивать конструктивные диалоги. Не срываться на крик, не угрожать в ответ. Соблюдайте спокойный деловой тон.

- Жаловаться в Роспотребнадзор, если вам звонят бесконечно, если в отношении вас применяются какие-то незаконные меры. Также в эту инстанцию следует писать жалобы, если вы не брали микрозаймы, но вас достают по чужим просрочкам.

- Жаловаться в правоохранительные органы, если, к примеру, коллекторы приходят к вам вечером или ночью и начинают выламывать дверь. Также в полицию обращаемся, если взыскатели предпринимают попытки «арестовать» ваше имущество или уже сделали это.

Право на арест имущества есть только у судебных приставов. Коллекторы могут только предупреждать о последствиях неуплаты и предлагать решение проблемы.

- Жаловаться в ЦБ и в СРО, если в отношении вас идет психологический прессинг со стороны микрофинансовой организации. То есть сотрудники МФО вам звонят, угрожают, хамят, не дают спокойно жить. Ими опекается регулятор и СРО. Жалобы помогут вам привлечь организацию к ответственности за притязания.

Также можно составить заявление и обратиться в судебную инстанцию. Это поможет вам восстановить справедливость.

Например, если коллекторы распространяют о вас ложные слухи или требуют слишком много.

Нередки ситуации, когда человек должен 50 тыс. рублей, а из него пытаются «выбить» 300 тыс. или больше.

В таких случаях поможет только судебный спор.

Ну и, конечно, нужно подумать о дальнейших действиях.

Даже если вы распугаете всех коллекторов и заставите МФО бояться вам даже написать что-то, все равно, на вас будут висеть долговые обязательства. Они будут увеличиваться в размерах из месяца в месяц.

Позже к мероприятию присоединятся судебные приставы и устроят уже более крутую вечеринку. Это аресты имущества, блокировки счетов, постоянные отслеживания вашего финансового состояния, запрет на пересечение границы РФ. Вряд ли вас обрадует жизнь в долговой клетке.

Подумайте о банкротстве. Процедура поможет списать вам все долги по микрозаймам и по кредитам. Вы никому больше ничего не будете должны. Уже с первого судебного заседания вас больше не будут беспокоить ни коллекторы, ни МФО.

Нужна помощь? Звоните, наши юристы все расскажут.