Как напомнить должнику о необходимости возврата взятых взаймы денег? Не всегда удобно занимать деньги в банках или микрофинансовых компаниях. Банки требуют от своих клиентов подтверждения платежеспособности, а МФО по-прежнему за свои услуги берут внушительный процент. И те, и другие буквально навязывают сопутствующие и в большинстве случаев бесполезные услуги, будь то страхование жизни или консультации в рамках пока еще диковинной для нас с вами телемедицины.

Куда как проще попросить в долг у друзей, коллег, родственников или просто знакомых. Давайте разбираться вместе, при каких обстоятельствах удобно просить в долг и что делать, если ваш заемщик не торопится возвращать ваши деньги.

консультацию нашего юриста в удобном для вас

мессенджере

Когда удобно просить в долг

Разумеется, уместным и логичным будет обращение с просьбой о ссуде к близким людям и только в том случае, если вы уверены в незыблемости финансового положения вашего будущего кредитора и наличии свободных средств.

Просить в долг у коллеги и тем более у своего непосредственного руководителя не вполне принято в нашем обществе, так как в случае какого-либо недопонимания со сроками возврата долга вы можете легко испортить ваши отношения.

Просить в долг не у финансовой организации, а у близкого человека, конечно, выгодно, ибо в большинстве случаев никто не попросит у вас вернуть больше, чем вы занимали.

Впрочем, история знает вполне обоснованные ситуации, когда, например, бывшие супруги кредитуют друг друга, причем жена в случае получения займа из личного бюджета бывшего супруга возвращает деньги по принципу «один к одному».

А сама, в свою очередь, периодически ссужает бывшему благоверному небольшие суммы под проценты.

Но такие случаи описывают частную практику. Чаще друзья и родственники кредитуют друг друга под «честное слово» и не просят никакой комиссии за данные взаймы деньги. Часто не просят и расписок о получении средств в долг.

На каких основаниях ссужаем

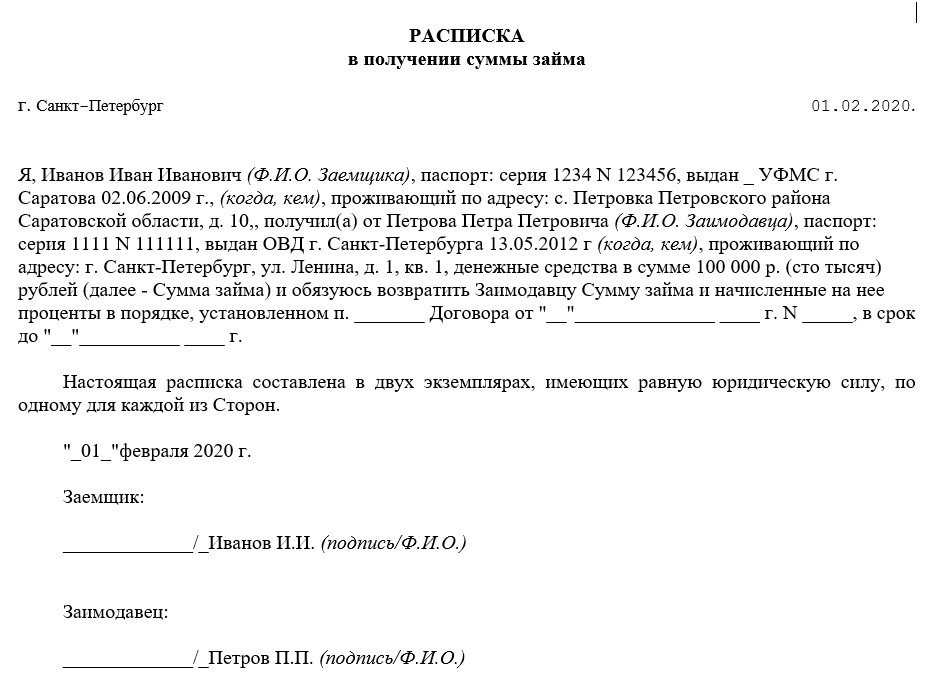

Еще раз отметим, что чаще всего родственники или друзья кредитуют друг друга без процентов и все договоренности носят исключительно устный характер. Вместе с тем, ваш потенциальный кредитор может попросить у вас закрепить письменно и личной подписью сумму ваших обязательств, и сроки возврата долга. Имеется ввиду расписка, которая может быть составлена в простой письменной форме, причем в одном экземпляре. Пока вы не погасите долг, этот документ хранится у вашего кредитора.

Образец расписки

Само собой, просить в долг у друга или родственника рационально лишь в экстренных случаях: срочная операция любимого домашнего питомца или покрытие других безотлагательных расходов. На новый IPhone просить в займы у родного брата или двоюродной племянницы довольно стыдно. Разве нет?

Деньги получены. Что дальше?

Если вы получили деньги в долг в частном порядке и ваши договоренности закреплены только в устной форме, логичным будет сердечно поблагодарить кредитора за доверие и договориться о способах и сроках возврата:

- вы вернете долг в полном объеме в точно обозначенный срок,

- вы вернете долг частями в точно оговоренные сроки,

- вы вернете деньги, когда наступят «лучшие времена».

Тут все зависит от финансовых возможностей вашего кредитора и его благосклонности лично к вам. При этом всем понятно, что злоупотреблять любезностью и доверием близкого человека не стоит и наилучшим итогом ваших финансовых взаимоотношений будет возврат долга в строго оговоренные сроки.

консультацию нашего юриста в удобном для вас

мессенджере

Вы дали в долг. Время пошло

Если вы дали в долг близкому человеку, как минимум, не стоит регулярно напоминать ему о состоявшемся акте милосердия и душевной щедрости. Но и забывчивость напоказ тоже неуместна.

Вполне логично будет напомнить о приближающемся сроке возврата средств, взятых в долг, за несколько дней до даты «икс».

Верхом же если не легкомыслия, то уж точно великодушия будет уточняющий вопрос с вашей стороны, удобна ли должнику ранее оговоренная дата возврата долга и состоится ли это вообще в срок.

Будьте вежливы. В ситуации, когда по каким-либо причинам ваш должник просрочил дату выплаты, вы можете обратиться к нему максимально корректно в письменной форме.

Это может быть смс-сообщение или письмо, отправленное по электронной почте. Приведем банальный пример:

«Привет, дружище! Помнится, пару месяцев назад ты просил 50 000 рублей в долг и обещал вернуть эти деньги 1 мая. Сегодня на календаре 12 число этого месяца, а ты все еще мой должник. Хочу удостовериться, что ты не забыл о наших договорённостях и в скором времени мы вместе отпразднуем возврат долга. Хорошего дня тебе, Сергей!»

Соблюдение личных границ и максимально хладнокровная вежливость нужны не только потому, что вы обращаетесь к старому приятелю. Вежливость вообще – привилегия королей!

Почитайте, как обращаются банки к гражданину, на неделю просрочившему платёж по кредитной карте:

«Олег Владимирович, здравствуйте! Информируем вас о наличии просроченной задолженности по карте 2202…..08 в размере 7 000 рублей по состоянию на 01.05 2024 года. Требуем немедленно погасить просроченный платеж в самое ближайшее время, в противном случае банк оставляет за собой право обратить взыскание на любые счета и карты, открытые в банке, а также принудительно взыскать средства в судебном порядке».

Ни тебе «добрый день», ни тебе «уважаемый», как это обычно звучит в рекламных рассылках или настырных попытках продать новый продукт или услугу. Бездушно-искусственный банковский интеллект не интересуется обстоятельствами наступления просрочки как досадного и наверняка случайного факта во взаимоотношениях клиента с кредитором.

Банки предпочитают после слова «здравствуйте» огреть заемщика парой мясистых угроз, которые не очень действенны в отношении мало-мальски финансово грамотных людей и приводят лишь к раздражённому негодованию.

Поэтому лично вы конкретно так не делайте. К тому же если речь идет не об Иване с улицы, а о близком Вам человеке.

Читайте также

- Долговая нагрузка россиян в 2025 году: сколько составляет и растет ли ее объем

- Деньги в долг под расписку: как правильно оформить займ, чтобы избежать рисков

- Со скольки лет можно взять кредит? Займ с МФО — с 18 лет, кредит в банке — с 21 года

Если вам не платят за оказанные услуги

Совсем другое дело, когда ваш должник — не близкий вам человек, а клиент, который получил какую-либо услугу, а расплатиться за проведенную проводку в квартире или ремонт бытовой техники не торопится.

Действуем по схеме:

- напоминаем вежливо звоном или смской,

- говорим напрямую: нужны срочно деньги, ты мне должен за стиралку,

- при личном контакте предлагаем расплатиться в формате «здесь и сейчас».

Отбросьте ложный стыд — это вам должны, а не вы. Поэтому рефлексия на тему того, что вы дружны с должником триста лет и боитесь испортить добрые дружеские отношения, неуместна. Посмотрите на проблему с обратной стороны: ваш должник игнорирует ваши же напоминания о возврате денег и тем самым подрывает доверие и ставит под сомнение вашу многолетнюю дружбу.

Расчехляем оружие

Если в личных коммуникациях ваш должник не реагирует на просьбы о возврате долга или уходит от прямого ответа о сроке возраста денег, предложите ему на выбор один из возможных вариантов тлеющего конфликта:

- предложите перевести сумму долга в серию обязательных периодических выплат до момента полного погашении обязательств,

- предложите ему оплатить ваши долги за ЖКУ,

- одним из рациональных способов разрешения двусмысленной ситуации станет оплата должником ваших долговых обязательств по кредитной карте или ипотеке.

А может все-таки простить? Прежде чем форсировать события с просрочившим выплату по личному займу должником, подумайте: а может быть вы сможете простить ему часть долга или всю сумму целиком? Просто подумайте об этом, ведь сиюминутно ваше финансовое положение устойчиво, а близкий вам человек просил в долг «не от хорошей жизни».

Люди кредитуют друг друга

На протяжении, как минимум, десятка лет тихо и неприметно развивается рынок, так называемого взаимного равноправного кредитования — P2P-кредитования. Это когда абсолютно не связанные друг с другом люди могу ссужать друг другу деньги на специально созданных для этого электронных площадках. Рынок этот не то что не регулируется «сверху», а всего лишь ограничивается правилами компании-посредника, которая предоставляет онлайн-платформу для совершения сделок.

Здесь можно неплохо заработать, поскольку условия кредитования стороны сделки обсуждают индивидуально. Но вместе с тем, потерять свои деньги можно в считанные мгновения, когда вторая сторона сделки по каким-либо причинам откажется от исполнения принятых обязательств. И все! Ищи ветра в поле!

Если вы запутались в долгах и расписках от должников или у вас назрела другая финансовая проблема, обратитесь за консультацией к юристам нашей компании. Оценив все обстоятельства, наш эксперт откроет перед вами новое «окно возможностей» и решит вашу проблему. Поможем мы вам и в решении проблемы списании долгов — в прохождении личного банкротства.