Многие предприниматели ведут деятельность сами, без наемных работников. Это скажется на порядке расчета и оплаты платежей в бюджет. ИП, работающий на любом режиме налогообложения, может снизить налог за счет своих страховых взносов. Если они еще не уплачены, для зачета не нужно даже подавать заявление.

Состояние по всем расчетам можно будет проверить в личном кабинете по сальдо единого налогового счета. Обо всех вариантах уменьшения налогов для ИП без работников, в том числе на суммы начисленных или уплаченных взносов, расскажем в статье.

консультацию нашего юриста в удобном для вас

мессенджере

Все основания для уменьшения налогов ИП без работников

Самый очевидный способ для уменьшения налогов — вообще не вести предпринимательскую деятельность. Если у ИП не будет дохода, то и исчислять налогооблагаемую базу будет не из чего. Исключением является только патентная схема. Там необходимо платить налог (стоимость патента), исходя из предполагаемого дохода. Его размер устанавливают органы власти для разных видов деятельности.

Так как ИП открывают ради прибыли, то указанный выше вариант точно не подойдет для уменьшения налогов при активной деятельности. Но есть и другие основания, при которых предпринимателю можно рассчитывать на снижение сумм платежей в бюджет:

- правильный выбор режима налогообложения, чтобы использовать сниженные ставки (например, в большинстве случаев можно использовать УСН, где размер налогов ниже, чем на общей системе);

- открытие ИП в регионах, где введены налоговые каникулы (там может действовать сниженная или нулевая ставка);

- использование региональных и федеральных льгот (в основном, они относятся к общему режиму налогообложению);

- получение зачета или вычета из налога сумм страховых взносов ИП (это возможно на всех режимах).

Взносы за себя ИП нужно платить всегда, даже при отсутствии деятельности. Есть несколько исключений, когда государство освобождает от таких платежей (по периодам, которые автоматически включают в страховой стаж).

Но в целом, уменьшение налогов за счет взносов является гарантированной льготой, которой вправе воспользоваться любой предприниматель.

Общие разъяснения по вопросам зачетов и вычетов можно найти на сайте ФНС. Обращаем внимание, что эти правила существенно изменились с 2023 года.

Ранее государство разрешало уменьшить налоги только на сумму взносов, фактически уплаченных в соответствующем периоде.

Сейчас действует иное правило. Так как сумма фиксированного взноса известна заранее (53 658 рублей на 2025 год), его можно учесть в расчете налогов авансом, т.е. до момента оплаты. А вот в отношении платежей за работников сохранился прежний порядок. Пока взносы за персонал не уплачены в бюджет, на них нельзя уменьшить налоги ИП. Такое же правило действует на УСН «Доходы минус расходы».

На оплату штрафов за налоговые правонарушения можно направить только переплату (положительное сальдо) с ЕНС. Помимо прочего, она возникает при превышении суммы взносов над размером налога. Но напрямую платежи по обязательному страхованию нельзя использовать для погашения долга.

Как снизить налог путем зачета взносов

Для уменьшения налоговых платежей можно использовать как фиксированные, так и дополнительные взносы на обязательное страхование. С учетом этого, ИП реализует право на льготу так:

- суммы фиксированных взносов можно предъявить к зачету уже при оплате авансового платежа за первый квартал (неиспользованный остаток будет зачтен в следующие периоды);

- для снижения налога ИП вправе использовать дополнительные взносы, когда появятся основания для их уплаты (1% начисляется на сумму дохода свыше 300 тыс. руб.).

Учитывая, что размер дохода в 300 тыс. руб. не такой и большой, у многих предпринимателей появится возможность их зачета в налоги в течение года.

Каждый предприниматель сам рассчитывает налоговые платежи в бюджет (кроме патента, о чем мы уже сказали выше). Для этого нужно учитывать данные из документов бухгалтерского и налогового учета, доходы в течение года. Окончательная сумма налогов будет показана в декларации по итогам года. Кстати, отчетность по дополнительным взносам ИП сдавать не придется. Суммы доходов, с которых платят 1% на обязательное страхование, ИФНС увидит в декларации.

Когда можно подать

Порядок оплаты налогов почти на всех режимах налогообложения одинаков. ИП рассчитывает авансовые платежи (квартал, полугодие и 9 месяцев). Далее, в апреле следующего года, нужно сдать декларацию. Там будет указана итоговая сумма налога с уменьшением на уплаченные авансовые платежи. На патенте действует иная схема. Там налог нужно внести разом или двумя частями. Это зависит от количества месяцев, на которые оформлен патент.

При уменьшении налоговых платежей на страховые взносы будут нужны следующие документы:

- уведомления об исчисленных авансовых платежах (там будет указана сумма к оплате, уменьшенная на взносы);

- годовая декларация по налогу (то же самое, но с учетом уменьшения налогов при внесении авансовых платежей);

- заявление о зачете положительного сальдо по единому налоговому счету, если при уменьшении налога на взносы возникла переплата.

Проще всего проходит уменьшение налога для ИП, работающего на УСН 6%. Здесь для расчета важна только сумма дохода, поскольку расходы не учитываются.

Предприниматель может выбирать разные варианты и сроки зачета взносов для уменьшения налогов:

- использовать всю сумму взносов для снижения авансовых платежей;

- распределить взносы для зачета как в авансовых платежах, так и при окончательном расчете налога;

- зачесть взносы в итоговую сумму налога по декларации.

Многое зависит от показателей деятельности ИП. Например, если в начале года доход минимален, то уменьшение налога на взносы не сильно изменит ситуацию. Предприниматель может оставить всю сумму для следующих периодов, когда ожидается намного большая прибыль.

Приведем условный пример для расчета налогов с уменьшением на суммы взноса. В этом случае предприниматель решил использовать льготу при подаче годовой декларации:

- доход от деятельности за год составил ровно 3 000 000 рублей, что подтверждается книгой учета и декларацией;

- налог с указанной суммы составит 180 000 тысяч, из них 100 000 рублей было внесено авансовыми платежами в течение года;

- из суммы налога за год ИП сразу может вычесть 53 658 рублей по фиксированному взносу;

- к зачету можно предъявить дополнительный взнос 27 000 рублей (1% с превышения дохода в 300 000 рублей);

- итого, за счет уменьшения размер налога в декларации составит 99 342 рубля (180 000 минус 53 658 минус 27 000);

- учитывая, что ИП внес авансовых платежей на 100 000 рублей, ему не придется платить налог по годовой декларации.

В приведенном выше примере у ИП вообще возникла переплата по налогу в размере 19 342 рубля (180 000 - 100 000 - 53 658 - 27 000). Эти деньги можно вернуть или зачесть. С этой целью ИП заполняет и подает заявление, о котором расскажем ниже.

Если предприниматель работает на УСН «Доходы» или на патенте, то оснований для отказа не возникнет. Отрицательное решение могут вынести, если ИП потребует зачесть взносы для уменьшения налога до фактической платы — если речь идет о платежах за сотрудников или на упрощенке с учетом расходов (УСН 15%).

Заявление на возврат страховых взносов

При исчислении авансовых платежей заполнять и подавать заявление на уменьшение налога ИП за счет взносов не нужно. Все расчеты будут указаны в уведомлении.

Подробнее о порядке его заполнения можно узнать на сайте ФНС. Данные, указанные в уведомлении, должны совпадать с информацией о доходе и налоге в декларации.

Сверка документов проводится всегда. Для уточнения сведений ИФНС сможет запросить книгу учета, которую нужно вести в течение года.

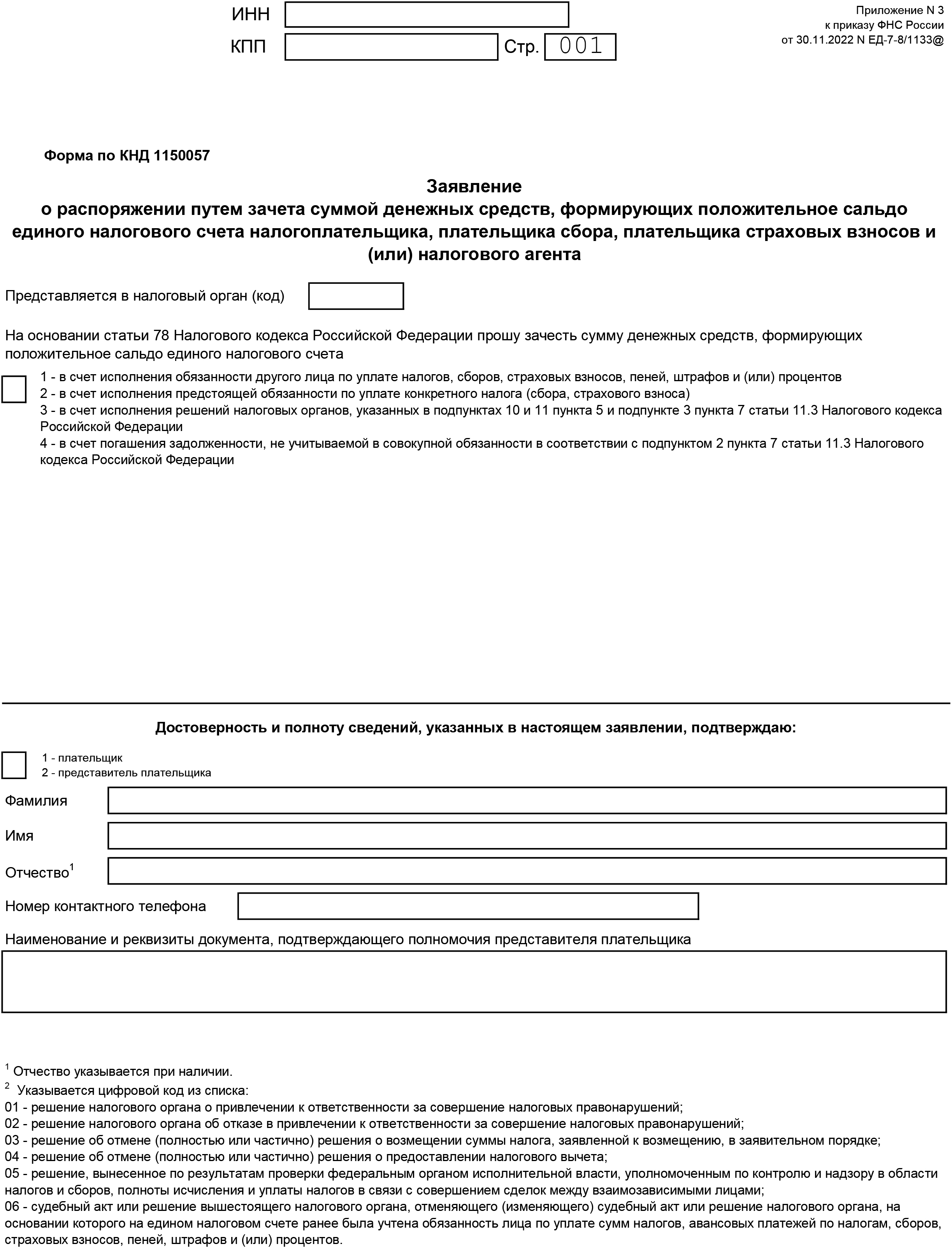

Если после уменьшения налога возникла переплата, распорядиться ею можно по отдельному заявлению.

Предлагаем скачать форму этого документа у нас на сайте. В заявлении необходимо выбрать, куда будет направлены деньги, — на погашение будущих налогов или задолженности, на исполнение налоговых обязательств другого лица и т.д.

Сумма положительного сальдо может быть возвращена предпринимателю. Для этого необходимо подать другую форму заявления (КНД 1112542). Сведения о состоянии ЕНС и наличии переплаты доступны в личном кабинете налогоплательщика.

В большинстве случаев ограничений по суммах уменьшения налога на страховые взносы нет. При идеальном раскладе предприниматель вообще сможет указать нули по авансовым и годовому платежам (естественно, при относительно небольшом доходе). Исключение действует только по новому режиму налогообложения АвтоУСН. Если ИП подключился к нему и выбрал вариант «Доходы минус расходы», то даже после всех зачетов и вычетов сумма налога составит не менее 3% от прибыли.

Заявление о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо единого налогового счета налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента

В основном, камеральные проверки проводят по декларациям, уведомлениям об авансовых платежах и книгам учета. В некоторых режимах налогообложения требования строже. Например, ИП на общей схеме обязан учитывать еще и хозяйственные операции, предъявлять к проверке первичные документы.

консультацию нашего юриста в удобном для вас

мессенджере

Особенности уплаты налога при зачете страховых взносов

Для уменьшения текущих налогов можно использовать суммы взносов, уплаченных за прошлые периоды. Обратная схема не работает. Если у ИП есть задолженность прошлых лет, напрямую погасить ее за счет взносов на страхование нельзя. Такая возможность появится только после возникновения переплаты (положительного сальдо на ЕНС). Ее можно направить на оплату недоимки.

Если переплаты нет, старые долги будут числиться на едином налоговом счете. Списать их могут, если задолженность признают безнадежной к взысканию. Одним из оснований для принятия такого решения является прохождение банкротства и освобождение должника от обязательств. Этот вариант может подойти должникам, которым нечем платить кредиторам и в бюджет. Правда если банкротство проходит ИП, то его снимут с учета после завершения дела.

Если вы планируете подать на банкротство с налоговыми и иными долгами, обязательно проконсультируйтесь с нашими юристами. Мы поможем даже в самой сложной ситуации!