Несколько лет назад кредитные организации повсеместно практиковали услугу перерасхода по дебетовым картам для частных лиц. А в рамках «зарплатного рабства» нередко граждан вынуждали подключать этот сервис, внося соответствующий условия в договор для физических лиц на открытие счета.

И, чтобы отказаться от услуги, приходилось писать заявление на выставление нулевого лимита по ссуде. Но сегодня ситуация радикально иная: сложно найти банк, который предоставлял бы овердрафт для частных лиц, а тем более — предлагал бы подключение сервиса.

ВТБ следует в общем «русле» отказа от такой возможности. Совсем другое дело — овердрафт применительно к малому бизнесу: второй по величине банк страны, как и большинство игроков рынка, готов обеспечить ответственных клиентов ликвидностью на случай кассового разрыва.

консультацию нашего юриста в удобном для вас

мессенджере

Что представляет собой разрешенный овердрафт

Когда речь заходит об овердрафте, то периодически возникает путаница, поскольку такой «перерасход собственных средств», влекущий за собой краткосрочное кредитование, может быть:

- Санкционирован банком — известен как разрешенный банковский овердрафт. Клиент, исчерпав собственные ресурсы, получает право уйти в минус по дебетовому счету в пределах установленного кредитором лимита.

- Либо возник по техническим причинам. Часто встречаются такие ситуации неразрешенного перерасхода применительно к частным клиентам:

- в случае скачка курсов при обмене валют — пока идет транзакция, условия поменялись, а деньги уже получены на руки;

- при сбоях в момент прохождении платежей или обналичивании денег,

- или из-за того, что клиент, распоряжаясь финансами, не учел наличие подписок либо обязательных списаний со счета.

- при нехватке собственных средств, необходимых на уплату комиссий и проч. дополнительные расходы.

Клиенту может быть начислены сверхвысокие штрафные санкции за несогласованное использование банковских средств. Также повышенные проценты начисляются в случае возникновения проблемной задолженности по разрешенному овердрафту.

При этом овердрафту присущи некоторые сходства с кредитной картой:

- Оба продукта могут служить спасательным кругом на случай нехватки средств.

- В обоих случаях лимит на финансирование кредитор устанавливает индивидуально под клиента.

- Это наиболее дорогие в обслуживании среди всех представленных видов банковских кредитных продуктов. Ставки по кредиткам и овердрафтам, как правило, сопоставимы.

- Ссуды не нужно каждый раз согласовывать — достаточно один раз подключить и аккуратно вносить платежи в погашение потраченной суммы согласно условиям соглашения с кредитором.

Овердрафт ВТБ для юридических лиц: кому доступно финансирование

В целом овердрафт для таких клиентов подобен сервису для физлиц. Это такой же краткосрочный, возобновляемый вид кредитования, подключается к расчетному счету, принадлежащему бизнес-единице.

Целевая аудитория понятна, исходя из того, что называется услуга «овердрафт для малого бизнеса. Соответственно, и информацию о ней нужно искать на странице портала ВТБ, ориентированной на бизнес малого и среднего масштаба. Это также общая для рынка практика.

В чем специфика сервиса краткосрочного финансирования от ВТБ

Так, к плюсам овердрафтного финансирования этой организации относятся:

- Возможность подключения без комиссии и залогов.

- Отсутствие обязательств по ежемесячному «обнулению» долга.

- Право на постепенный перевод оборотов кредитуемого субъекта бизнеса в ВТБ.

- Более значительный, чем у многих конкурентов, период кредитования — до 24 месяцев. Чаще банки предлагаются годовые сроки по таким программам.

- Каждый транш выделяется на период до 60 дней.

- Практикуется как стандартизированный, так и индивидуальный подход к расчету размера допустимого перерасхода, исходя из оборотов бизнеса. В последнем случае ВТБ может запросить у заявителя дополнительные документы.

На какие цели можно потратить деньги, одолженные банком? В отличие от финансирования клиентов — физических лиц, для бизнеса вводится множество ограничений. В том числе, ИП или компании запрещено снимать банковские средства наличными.

Цели овердрафта в ВТБ:

- Покрытие кассового разрыва;

- Приобретение товаров и оборудования;

- Оплата аренды и коммунальных услуг;

- Выплата зарплаты и командировочных;

- Оплата налоговых платежей и сборов.

И банк в постановке таких целей не оригинален: на сайте любого участника рынка будет размещена аналогичная по содержанию информация относительно того, как можно и нельзя использовать заемные средства.

Читайте также

- Снятие наличных с кредитной карты ВТБ

- Что будет с ипотекой ВТБ после санкций

- Как не попасть в долговую яму

консультацию нашего юриста в удобном для вас

мессенджере

Как оформить бизнесовый овердрафт в ВТБ

Посещать отделение на первом этапе не потребуется. Подать заявку на услугу можно через онлайн-банк организации, для этого достаточно просто:

- заполнить интерактивную форму в приложении;

- и санкционировать обработку персональных данных.

Заявка на получение овердрафта в ВТБ

В зависимости от того, является ли предприниматель клиентом банка или нет, его проинструктируют, какой необходим пакет документов. Однако встретиться с представителями банка для подписания подготовленных документов придется, и финальный этап оформления обычно проходит в офисе ВТБ.

Минимальный пакет документов, запрашиваемых банком, доступен на сайте ВТБ.

Реально ли в 2025 году подключить и использовать овердрафт в ВТБ физлицу

По отношению к предоставлению такой услуги сейчас, отечественные финансовые структуры можно условно разделить на четыре категории:

- Продолжают подключать разрешенный банковский овердрафт. Таких организаций сейчас единицы. К участникам рынка, которые сейчас размещают информацию о наличии услуги на официальных сайтах, относятся:

- Росбанк. Ставка 21% годовых; сумма доступного перерасхода от 3 до 600 тыс. рублей. Однако же, как минимум для жителей Москвы, оформление сервиса пока недоступно. Как пишут на сайте — это временное решение, подобные детали выясняются уже при попытке подробно ознакомиться с условиями и тарифами.

- Акционерный банк «Россия». Обещает ставку от 12% годовых, то есть крайне низкую для такой услуги. Овердрафт подключается на годовой период с возможностью пролонгации, если клиент не допустил просрочек. При этом банк уверяет, что можно рассчитывать на перерасход до 95% от поступлений, но сумма не должна превышать 300 тыс. рублей, говорится на сайте.

В обоих банках сервис ориентирован исключительно на клиентов, оформивших зарплатные карты. Таким образом организации получают гарантии, что не будет проблем с погашением ссуды: овердрафт подключается только к дебетовым картам, на которые есть регулярные поступления денег.

- Вторая категория — кредитные организации, которые больше не обеспечивают подключение овердрафта к открываемым дебетовым картам, но сохраняют возможность пользоваться подключенными в прежние годы сервисами. К числу таких относится, например, Сбербанк.

- Банки, исключившие сервис из продуктовой линейки, но предлагающие нечто подобное на собственных условиях. К примеру, «Тинькофф» предоставляет услугу под названием «Кубышка». Сервис тоже подключается к дебетовому пластику и отчасти копирует условия разрешенного «стандартного» овердрафта, но:

- лимиты крайне малы даже для краткосрочного финансирования, имеются ограничения по времени: всего неделя для большинства клиентов и две — для тех, кто оформил «продвинутые» платные подписки;

- лимиты пересматриваются банком в одностороннем порядке — как в плюс, так и в минус.

- вместо привычных ставок применяются фиксированные суммы, зависящие от размера финансирования.

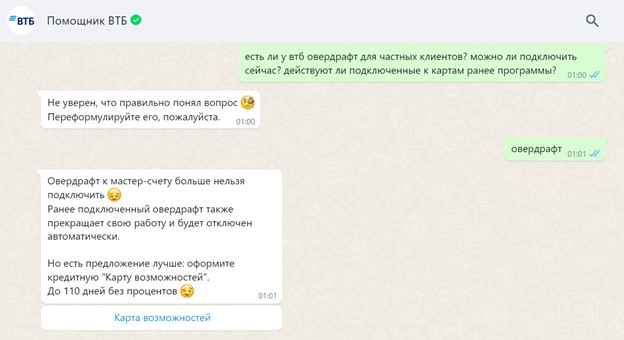

- И, наконец, четвертая категория — участники рынка, «ликвидировавшие» такую услугу, как овердрафт, в том числе и по ранее заключенным договорам с физлицами. Как раз к ним и относится ВТБ.

Вот что на этот счет отвечает чат-бот организации:

Ответ виртуального помощника банка ВТБ на вопрос об овердрафте

Таким образам, у частных клиентов, привыкших пользоваться овердрафтом в ВТБ, не возникает необходимости отключать услугу, это за них сделает сам кредитор. Но, безусловно, такой подход не радует, если клиент привык, что в сложной финансовой ситуации — а это с февраля 2022 года для многих россиян не редкость, — расчетная организация в любой момент готова «подставить плечо».

Почему банки массово отказываются от овердрафтных программ

Основное назначение коммерческих организаций — приносить акционерам прибыль. Соответственно, услуги и сервисы, которые не дают бизнесу существенного финансового эффекта, с продуктовой витрины «снимают», чтобы не распылять силы и средства на:

- Обучение, найм и содержание дополнительного персонала.

- А также на создание и развитие соответствующих дистанционных решений в онлайн-каналах.

Уже очевидно, что овердрафт повсеместно «проигрывает» борьбу за востребованность у клиентов более удобному конкуренту — кредитной карте.

Основные преимущества кредитки, при сопоставимых рыночных ставках:

- Беспроцентный, он же грейс-период — обязательная встроенная опция, в то время как по овердрафту комиссии возникают сразу после использования банковского финансирования.

- Нет ограничений по времени подключения, однажды выданный лимит может быть, со временем, увеличен, если клиент им аккуратно и активно пользуется. А карту банк просто перевыпускает.

Такое кредитование рассчитано на годы и даже десятилетия, и зачастую прекращается по инициативе самого клиента, который нашел на рынке более интересные условия по кредитной карте.

- Продукт развивается. В частности, длительность льготного периода, которая раньше составляла 50-60 дней, сейчас чаще находится в диапазоне 90-120 дней, а иногда и доходит до года, в то время как овердрафт для физлиц подключается, как правило, на 30-45, редко — на 60 дней.

- Возможность открывать несколько «параллельных» займов по одной кредитке с разными сроками погашения задолженности, в то время как новый перерасход по дебетовой карте с овердрафтом для физических лиц возможен только после полного погашения текущего.

- Как правило, по кредитке лимиты выше, чем утвержденный перерасход по дебетовой карте.

- И, что немаловажно, клиент не может управлять погашением средств, использованных в рамках овердрафта: банк спишет деньги сразу, как они «упадут» на счет.

С другой стороны, по кредитному пластику такая возможность есть: долг гасится частями или сразу всю сумму, внутри льготного периода или и после его окончания. В этом случае уплачиваются минимальные обязательные платежи и проценты на использованную сумму.

Как действовать предпринимателю, подключившему овердрафт, в случае проблем с кредитором

Специфика состоит в том, что в законодательстве РФ такой вид взаимодействия клиента с банком, по сути, «невидимка». Оведрдафт:

- не упоминается в базовом профильном законе для физлиц № 353-ФЗ «О потребительском кредите (займе)»;

- никак не регулируется и бизнес-процесс;

- более того, такого термина нет даже в Гражданском кодексе РФ.

Статья 850 ГК РФ «Кредитование счета»

- В случаях, когда в соответствии с договором банковского счета банк осуществляет платежи со счета несмотря на отсутствие денежных средств (кредитование счета), банк считается предоставившим клиенту кредит на соответствующую сумму с момента осуществления такого платежа.

- Права и обязанности сторон, связанные с кредитованием счета, определяются правилами о займе и кредите (глава 42), если договором банковского счета не предусмотрено иное.

Как и обычно бывает с кредитами, при подключении овердрафта условия договора клиента и банка играют существенную роль. Но это не означает, что предприниматель, у которого возникла проблемная ситуация, будет полностью полагаться на лояльность кредитора, и останется без эффективной юридической поддержки.

Как свидетельствует система Гарант, к настоящему моменту наработана большая юридическая практика. В том числе, действуют положения Пленума № 5 ВАС РФ от 1999 год. Определенные вводные дает и регулятор финансового рынка — Банк России, в своем положении № 383-П от 2012 года.

У вас есть необходимость срочно перекредитоваться, а банк отказывает? Вы хотите списать долги как физлицо и как индивидуальный предприниматель? Обращайтесь за помощью к нашим юристам.