Наверное, каждый взрослый человек в своей жизни сталкивался с ситуацией, когда близкие или просто знакомые люди просят в долг и не отдают. Это всегда порождает ужасную неловкость: как напомнить об обязательствах и не прослыть мелочным. Но, в то же время, как заставить человека отдать денежный долг и не стать дойной коровой для какого-нибудь ушлого родственника или коллеги. Расскажем в этом материале, как правильно давать в долг, чтобы потом не кусать локти.

консультацию нашего юриста в удобном для вас

мессенджере

Как обезопаситься изначально

Приведем ряд советов, как нужно давать в долг, чтобы увеличить свои шансы на последующую выплату денег.

Составьте договор займа

Никакой закон не запрещает физическим лицам давать в долг и никак не контролирует этот процесс до тех пор, пока он не превращается в профессиональное ростовщичество. Согласно статье 808 Гражданского кодекса договор займа должен заключаться в письменной форме при сумме долга более 10 тысяч рублей (для физических лиц). Также в договоре можно прописать проценты — если этого не сделать, то займ на сумму не больше 100 тысяч рублей будет автоматически считаться беспроцентным.

При большей сумме проценты могут быть посчитаны по ключевой ставке Банка России, даже если в договоре про них нет ни слова. Может быть, вам неловко обговаривать такие формальности, когда даешь в долг племяннику или, тем более, родному брату.

Но тут уж Вы сами должны руководствоваться внутренним убеждением: насколько надежен этот заемщик и можно ли с ним пренебречь договором.

Разумеется, в договоре должны быть прописаны все существенные условия: стороны, сумма, срок возврата.

Также при взаимном согласии можно определиться, что займ дается под залог какого-то имущества, для этого нужен еще один договор — залога. Но заключение соглашения о даче денег в долг не доказывает сам факт такой передачи.

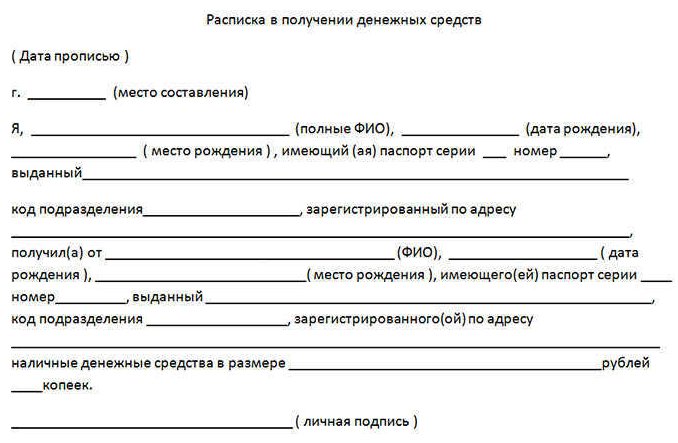

Составьте расписку

Образец расписки

Конкретизируйте в ней; кто, сколько и от кого получил и когда собирается вернуть долг.

Наличие договора и расписки несет в себе не только юридическую функцию, но и дисциплинарную: эти документы делают должника более ответственным, ведь брать деньги под честное слово и под расписку — это не одно и то же.

Более того, расписка даже без договора несет в себе очень даже мощный заряд позитива для заемщика. Верховный суд РФ не даст соврать. В 2015 году он рассмотрел жалобу (определение по делу № 12-КГ15-3 от 01.12.2015) гражданки, которая дала в долг другой барышне (может быть, это была двоюродная сестра, может, подруга — история умалчивает) без договора займа, но с распиской, причем в ней даже не было указано, кто именно дал деньги!

Суды первой и апелляционной инстанций в Республике Марий Эл не впечатлились этими доказательствами и отказали гражданке во взыскании с должницы.

Однако Верховный суд имел другое мнение по этому вопросу: он сказал, что нахождение расписки у истца является хорошим подтверждением того, что ответчик брала в долг именно у нее.

А если это не так, то пусть должник тогда объясняет суду, у кого она занимала и как расписка попала в чужие руки.

Сделать этого ответчик не смогла, так что дело было направлено на новое рассмотрение с очевидным посылом — восстановить права гражданки с добрым сердцем, которая помогла деньгами сестре (или подруге — мы все еще не знаем этого) в трудную минуту.

Так что отдать деньги в долг под расписку — это хорошая и надежная практика.

Обезопасить себя другими доказательствами передачи денег в долг

Сейчас оборот наличных денег значительно уменьшился в пользу переводов при помощи банковских карт и всяких прочих электронных кошельков. Так что если даете в долг переводом на карту, то не лишним будет обозначить это в назначении платежа: напишите в сопроводительном окне банковского приложения при переводе «Займ Иванову И.И. на срок до 31.12.2022». Расписку и договор это, конечно, не заменит — но станет очень неплохим дополнением к ним, если дело дойдет до суда.

Еще один способ обезопасить себя от ситуации, когда человек не собирается отдавать долг — это (внезапно) не давать денег взаймы. Этот вариант подходит не для всех, нужно быть либо очень бедным (легко отказать в просьбе денег, когда у тебя самого их нет), либо очень принципиальным, чтобы отбиваться от настойчивых просьб.

Что же можно сделать, чтобы не доводить до принятия ситуации в качестве безнадежной и не прощать долг:

- Поговорите с должником. Оцените его искренность и жизненную ситуацию, выслушайте предложения по срокам возврата. Одно дело, если Вы видите решимость вернуть деньги и сложную жизненную ситуацию. И совсем другое, если отдавать долг человек совершенно не намерен и делает вид, что вы вообще незнакомы.

В первом случае хорошим вариантом будет договориться о возврате хотя бы части долга и зафиксировать это распиской. Помимо очевидной финансовой выгоды это будет иметь для заемщика еще один неочевидный положительный эффект: таким образом, должник признает свои обязательства и потом в суде уже не сможет говорить, что никому и ничего не должен (зачем же ты тогда хоть что-то возвращал??).

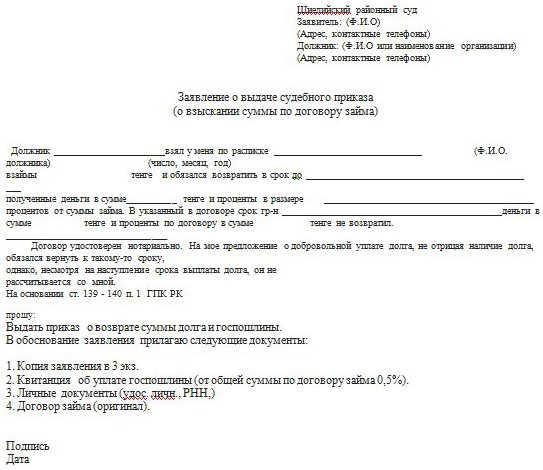

- Если увещевания ни к чему не привели, то пора расчехлять главное оружие: обращение в суд. Если сумма долга не больше 500 тысяч, то сделать это можно в порядке приказного производства.

В этом случае судебный приказ будет сразу же являться исполнительным документом, с которым можно обращаться к приставам. Исковой порядок отличается не принципиально: готовим иск, подаем в суд, заседаем, доказываем свою позицию, получаем решение, отбиваемся от апелляции (необязательно, но частенько), берем в суде исполнительный лист и относим его приставам.

Важно понимать, что успех всей операции в суде напрямую зависит от наличия доказательств, перечисленных в первой части материала: договор займа, расписка, чеки (или скрины) с назначением платежей и т.д. Суд в своем решении должен обосновать его и сослаться хоть на какие-то доказательства, так что если у Вас не буквально ничего, кроме пары смс от должника, то дела плохи.

- После успеха в суде берем исполнительный лист (судебный приказ) и мчимся к приставам. Работы у них очень много, чудес ждать сложно — но если периодически напоминать о себе визитами или жалобами, то вполне можно довести пристава до такого состояния, когда ему проще будет взыскать с должника деньги, чтобы больше никогда Вас не видеть, чем в сотый раз объяснять, почему он до сих пор этого не сделал.

Пара альтернативных возможностей

Если сильно не хочется заморачиваться с судами и приставами, то можно обратиться к людям и компаниям, которые занимаются скупкой долгов. По-правильному это называется уступкой прав требования или цессией.

Вопроса для заемщика тут ровно два:

- цена покупки. Понятно, что за полную сумму долга его никто не купит. Но в ситуации, когда стоит выбор: продать долг за 300 тысяч сейчас или взыскать 500 тысяч может быть когда-нибудь, есть, над чем поразмыслить;

- перспектива взыскания. Возвращаемся к вопросу объема имеющихся доказательств: договоры, расписка, переписка. Долг на честном слове вряд ли заинтересует людей, которые зарабатывают на этом.

Другая возможность, о которой стоит сказать: обращение в полицию. Но это малоперспективно: для возбуждения уголовного дела о мошенничестве нужно доказать умысел должника на то, что он никогда не планировал возвращать этот долг.

Если же он не писал Вам в смс «я мошенник и долг тебе не верну», то сделать это будет сложно, участковый вынесет постановление об отказе в возбуждении уголовного дела в связи с отсутствием в действиях должника состава преступления и наличием между сторонами гражданско-правовых отношений — и будет на 100% прав.

Образец заявления на судебный приказ о взыскании долга по расписке

Однако в ряде регионов России сложилась хорошая и устойчивая практика: мошеннический умысел доказывают массовостью взятых жуликом долгов. Если человек взял в долг у семи человек и никому из них не отдает ни рубля, то возникает подозрение, что это вовсе не случайность, а способ заработка.

В этом случае уголовные дела возбуждаются вполне охотно и даже доходят до приговоров, по которым потом можно так же работать с приставами, как и по решению суда по гражданскому делу.

Так что полезно «пошерстить» интернет на предмет Вашего должника — вдруг не Вы один ждете у моря погоды? Но тут необходимо сделать важную оговорку: если Вы нарвались на профессионального «мошенника-должника», то он, скорее всего, предусмотрел последующий приговор и взыскание с него денег, так что никакого имущества у него не будет и взыскать даже пару тысяч будет очень сложно.

Частые вопросы

Нет, пристав не может отступать от буквы судебного приказа или исполнительного листа. Давать послабления при возврате долга — не в его власти. Но рассрочку или отсрочку может дать тот суд, который изначально рассматривал дело. Для этого в него надо будет обратиться еще раз.

Пристав применяет следующие возможности и своего арсенала:

- арест счетов и карт;

- арест имущества с его последующей реализацией на торгах;

- объявление в розыск самого должника и его имущества;

- запрет на выезд за рубеж;

- запрет на управление автомобилем.

До полного погашения задолженности по расписке, сумма которой будет указана в постановлении пристава или в судебном приказе, снять арест или частичную блокировку поступающих в банк сумм не получится.

Так что самый лучший совет: не будьте слишком доверчивы и не раздавайте деньги в долг всем подряд. А если все же такая беда не обошла Вас стороной, то опытные юристы нашей команды знают все о взыскании, оценят Ваш кейс и будут биться за каждый невозвращенный должником рубль.