Срок исковой давности — это особенный период, пропустив который кредитор может не рассчитывать на возврат долга, так как с окончанием этого срока утрачивается и право на взыскание долга через суд. Какова правовая природа срока давности и можно ли списать налоги из-за его пропуска — разберемся в этой статье.

консультацию нашего юриста в удобном для вас

мессенджере

Откуда может взяться налоговая задолженность

Не обязательно копить свои личные долги по налогам, чтобы в итоге это стало большой проблемой. Помимо своих налоговых обязательств на физическое лицо может быть выгружена непосильная масса налоговых и иных задолженностей юридического лица. Это называется субсидиарная ответственность.

Субсидиарная ответственность физического лица возникает при признании организации несостоятельной, когда ее имущества недостаточно для удовлетворения требований кредиторов. По таким долгам будут отвечать другие люди — так называемые «контролирующие должника лица» — это те, кто в течение последних трех лет влияли на действия организации-должника.

К ним могут относиться:

- Учредители;

- Руководители;

- Главный бухгалтер;

- И некоторые другие люди, правда, суд должен доказать, что эти лица активно принимали участие в управлении компанией и тем самым способствовали доведению юр лица до банкротства.

Списание долгов — миф или реальность?

Реклама пестрит призывами «списать долги раз и навсегда» — но так ли это, поможет ли и как работает?

В каждом конкретном случае юрист, начиная работу с целью «избавления от долгов», анализирует текущее положение дел должника: какие у него имеются долги, как они возникли, в каком размере, когда они появились и так далее. Поэтому единого рецепта избавления от долгов для всех должников нет.

Законом предусмотрены два способа, обратившись к которым, должник может избавиться от долгов:

- Условное списание долга, срок исковой давности по которому прошел;

- Банкротства лица с последующим избавлением от долгов.

Рассмотрим каждый из них и поймем, как они работают в отношении долгов по налогам.

Списание налогов с истекшим сроком исковой давности

Чтобы углубиться в тему и разобраться со списанием налогов, необходимо разобраться в самом понятии «срок исковой давности» и механизме списания долгов за его пропуском.

консультацию нашего юриста в удобном для вас

мессенджере

Что такое срок давности и что происходит после него

Срок исковой давности — это период, установленный для кредитора, в течение которого он может требовать возврата своего долга через суд. Согласно общему правилу, он составляет 3 года с момента, когда лицо узнало о нарушении своих прав. То есть 3 года с момента, когда была допущена просрочка исполнения обязательств.

В отношении налогов этот срок начинает отсчитываться с той даты, до которой человек или предприятие должны были заплатить налог за истекший год, но не сделали этого. Например, долги по налогам физлиц за 2020 год нужно было заплатить до 1 декабря 2021 года. Значит, и срок давности у такого долга — 1 декабря 2024 года.

Помимо должника, кредитор вправе требовать исполнения обязательств с поручителей и правопреемников должника.

Пропуск кредитором трехлетнего срока исковой давности означает, что он более не может обратиться в суд с требованием о возврате суммы долга.

Хотя по общему правилу срок давности и составляет 3 года, есть некоторые исключения, из-за которых с фактической даты просрочки для окончания срока давности может потребоваться больше времени. Это значит, что не всегда, когда фактически прошло 3 года – прошел и срок давности. Причиной такого отличного от общего правила порядка исчисления становится его прерывание и приостановка.

К основаниям для приостановки срока исковой давности относятся:

- непреодолимая сила, ставшая препятствием к заявлению исковых требованиям,

- мораторий, приостановка действия правового акта,

- нахождение должника в приведенных в военное положение войсках.

Если данные основания наступают, исковая давность приостанавливается и после того, как они отпадают — срок давности продолжает свое течение.

Основанием, по которому в соответствии с законом срок давности может быть прерван, являются действия должника, свидетельствующие о признании им долга. После прерывания срока исковой давности — он не продолжает свое течение, как в случае с приостановкой, а вовсе начинается заново.

Как кредитор взыскивает причитающееся ему

До того, как истечет срок давности, у кредитора есть 3 года для попыток всеми способами получить свои деньги.

К этим способам относятся:

- Обращение в суд и последующая работа с приставами;

- Работа с банковскими организациями;

- Работа с коллекторами, передача долгов им;

- Инициация процедуры банкротства должника.

В течение трех лет, отведенных законом для предъявления требований к должнику в суде, кредитор, как правило, действует очень активно. Так как он заинтересован в получении своих денег. Поэтому пропуск исковой давности — это редкий случай, и чаще всего он случается из-за невнимательности, нежелания возвращать себе законное или незнания законов.

Однако ситуации, когда кредитор вспоминает о том, что ему должны спустя три года и в наше время случаются.

Как списать долг по истечении трех лет

При пропуске кредитором исковой давности долг не аннулируется, кредитор просто утрачивает свое право на взыскание задолженности через суд. Но, несмотря на этот факт, в судебной практике встречаются случаи, когда кредитор все равно подает в суд, и суд заявление принимает.

Суд не должен следить за пропуском сроков давности, это обязанность ответчика. В таком случае должнику необходимо подавать ходатайство о пропуске срока исковой давности. Если это действительно так, то судебное производство прекращается, а задолженность больше нельзя будет взыскать через суд.

Но вот все возможности взыскивать долг несудебными методами у кредитора остаются. Он может продать долг коллекторам. И они имеют право вечно звонить и требовать возврат денег.

А что с налогами? О них тоже можно забыть через 3 года? Нет. В отношении налогов срок исковой давности не работает как по общему правилу, так как налоги — это особый долг, в виду того, что это долг перед государством.

Законом предусмотрены собственные сроки давности для взыскания налоговой задолженности с физических лиц, который варьируется в зависимости от суммы долга. Вот они:

- Сумма долга менее 3 000 рублей — срок исковой давности составляет 6 месяцев с момента, когда трехлетний срок добровольного удовлетворения налогового требования истек;

- Сумма долга более 3 000 рублей — срок исковой давности составляет 6 месяцев с момента истечения срока погашения налоговой задолженности.

Когда срок исковой давности для списания налоговой задолженности истек — такой долг перед налоговой считается безнадежным, и с этого момента можно списать налоги. Списание налоговой задолженности не происходит автоматически, ее производит ИФНС, после чего задолженность исключается из лицевого счета, а также происходит списание пени.

Как инициировать процедуру признания налоговой задолженности безнадежной

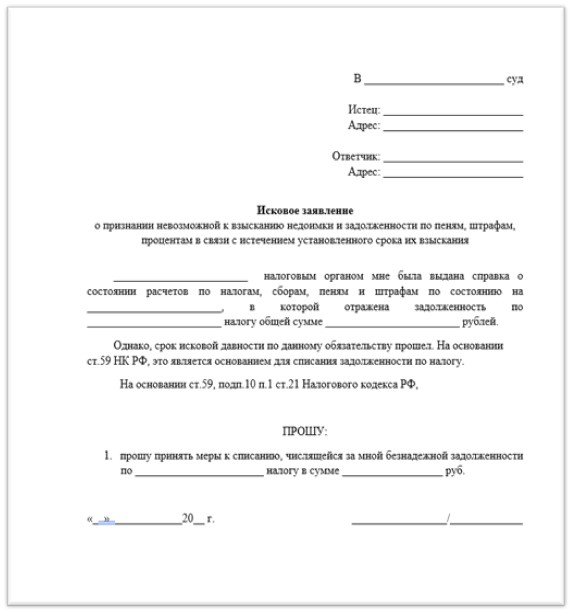

Чтобы признать задолженность безнадежной физическое лицо вправе подать исковое заявление в суд.

Образец иска о списании налоговой задолженности

В исковом заявлении необходимо указать на все факты, подтверждающие пропуск налоговым органом установленного законом срока требования оплаты налоговой задолженности. Кроме того, заявление необходимо подкрепить копиями подтверждающих документов.

Списание налогов с помощью банкротства

Как правило, если долг нельзя списать по сроку давности, а таких долгов скопилась неподъемная сумма, лицо становится претендентом на статус банкрота. Банкротство помогает гражданам избавиться от непосильных задолженностей.

Так как тема этой статьи все-таки списание налоговых долгов за истечением срока давности, тему банкротства с долгами по налогам мы затронем в общих чертах, не углубляясь в подробности.

Поможет ли банкротство избавиться от налогов?

Если исключить подготовительную к процедуре банкротства нервотрепку (сбор всех документов, подготовка заявления, поиск профессиональных помощников и так далее), процедура банкротства состоит их двух основных этапов: реструктуризация долга и реализация имущества должника.

Реструктуризация долга

На этапе реструктуризации суд предпринимает попытки восстановления платежеспособности должника путем перераспределения долговой нагрузки.

В отношении должника утверждается определенный план реструктуризации, который он должен соблюдать, чтобы выйти из процесса, не прибегая к крайности — к получению статуса банкрота и всех причитающихся к этому статусу последствий. По закону такой план не может быть утвержден более, чем на 3 года.

Иногда этап реструктуризации может быть пропущен. Это происходит когда:

- Кредиторы или сам должник требуют введения процедуры реализации и данное ходатайство удовлетворяется судом;

- В отношении должника невозможно утвердить план реструктуризации;

- Должник нарушает утвержденный план.

Реализация имущества

Это этап, которого боится большинство потенциальных банкротов. И не безосновательно, так как на этом этапе все имущество должника собирается в конкурсную массу, а потом реализуется. И полученные от этого деньги идут в счет погашения долгов.

В случаях, когда стадия реструктуризации завершилась без особого для должника успеха по какой-либо причине, суд приступает к кардинальным мерам — реализация имущества должника.

После того, как все возможное имущество было реализовано, а имущество «подаренное» сестре найдено и возвращено в конкурсную массу с дальнейшими последствиями такого включения — долги перед кредиторами гасятся, должник приобретает статус банкрота и освобождается от дальнейших обязательств перед кредиторами.

Однако есть категории долгов, требования по которым сохраняются за должником даже после признания его банкротом.

Сюда относятся:

- Текущие платежи;

- Возмещение вреда жизни и здоровью, морального вреда;

- Выходное пособие и заработная плата;

- Алиментные обязательства.

Текущие платежи — это обязательства, которые возникли после введения процедуры банкротства. Закон к текущим платежам относит налоговые обязательства, которые возникли после того, как физ лицо подало заявление в арбитраж или в МФЦ.

Поэтому должник хотя и избавится от старых долгов по налогам, «списав» их в процессе банкротства, но налоговые обязательства, подходящие под определение текущих платежей, даже после банкротства продолжат свое существование и будут предъявлены к оплате.

Банкротство по инициативе налоговой

Здесь также логично будет упомянуть, что в случаях, когда должники «прячутся» от налоговой и пытаются высидеть до момента окончания срока исковой давности, чтобы не платить по долгам, налоговая может вовсе самостоятельно инициировать процесс банкротства своего должника.

Для того, чтобы налоговая смогла инициировать процедуру банкротства, просрочка по оплате задолженности должна быть больше 3 месяцев, а сумма долга должна составлять:

- В случае с физическим лицом (в том числе ИП) — более 500 000 рублей;

- В случае с юридическим лицом — более 300 000 рублей.

При этом, право подачи заявления о банкротстве должника возникает у налоговой не ранее, чем через 30, но не позднее, чем через 90 дней с даты возбуждения приставом исполнительного производства.

Что делать, если налоговая нарушает права должника

Списание долгов по налогам действительно возможно. Однако не всегда стоит надеяться на то, что ИФНС забыла о вас и вашей задолженности, поэтому долг будет списан за пропуском срока исковой давности.

Когда есть проблема с долгами по налогам, не стоит дожидаться ее усугубления, ведь право ИФНС начислить пени никто не отменял. Разбираться со своими долгами с помощью профессионального юриста — самое разумное решение. Взвесив все имеющиеся данные и оценив риски, юрист всегда предложит наиболее выгодное решение для вас.