Будущие пенсионеры пока не задумываются над вопросами обеспечения себя в старости. Между тем, пенсионное законодательство претерпело много изменений за последние два десятка лет. И дело не только в широко обсуждаемом повышении пенсионного возраста. Одним из положительных нововведений можно признать возможность забрать страховую пенсию сразу по достижению пенсионного возраста. А не размазывать выплаты на несколько лет.

Однако для этого должно совпасть несколько условий. При отсутствии хотя бы одного фактора заявителю будет отказано. Для того, чтобы ничего не стало неожиданностью, лучше изучить вопрос заранее. Расскажем все по порядку.

консультацию нашего юриста в удобном для вас

мессенджере

Какие есть пенсии в России

Социальная. Она полагается всем тем, кто на трудовую пенсию не заработал: не работал вовсе, или просто не накопил пенсионных баллов или стажа. Также этот вид обеспечения назначается инвалидам. На 1 апреля 2024 года ее размер без применения коэффициентов составил 7 689,83 рубля.

Страховая пенсия. Это основная пенсия, которую зарабатывают граждане в течение всей жизни. Она состоит из базовой неизменной части и страховой. Базовая часть зависит от жизненных факторов, которые наступают независимо от воли ее получателя. Например, возраст или наличие инвалидности.

Фиксированная выплата на 2024 год составляет 8 134,88 рублей, но ежегодно индексируется государством. Страховая же часть — это переменный элемент. Он зависит от размера отчислений, трудового стажа человека. Для назначения пенсии нужно набрать хотя бы минимальное количество баллов. В 2024 году стартовый индивидуальный пенсионный коэффициент (ИПК) составляет 28,2, а «цена» единицы — 133,05 рублей.

Размер ИПК можно узнать на сайте СФР в личном кабинете, пройдя по вкладкам: электронные услуги и сервисы СФР — гражданам — индивидуальный лицевой счет — получить информацию — о сформированных пенсионных правах.

Заказ информации по ИПК и трудовому стажу

Предоставление сведений — мгновенное, прямо на странице ЛК в СФР. Здесь заявитель узнает свой ИПК и общий трудовой стаж. И уже точно человек будет знать, заработал ли он уже на свою пенсию или нет. Даже если возраст выхода на заслуженный отдых еще не подошел.

Рассчитывается размер страховой пенсии по формуле:

(ИПК * цену коэффициента) + базовая часть.

Пример расчета по минимальным значениям:

(28,2 * 133,05) + 8 134,88 = 11 886,89 руб.

Но проще рассчитать предполагаемый размер будущей пенсии на пенсионном калькуляторе на официальном портале СФР.

Такой вид пенсии назначается при достижении определенного возраста (по старости), в связи с полученной инвалидностью или при утрате кормильца.

Государственная. Она назначается специфическим категориям граждан. Например, военнослужащим и госслужащим.

Накопительная. Сумма этой пенсии формировалась за счет части отчислений работодателей, которые распределялись и на страховую, и на накопительную.

Однако с 2014 года все накопительные отчисления были заморожены, введен мораторий на их перечисления на личные счета граждан. А теперь и вовсе все отчисления, которые делают организации за своих работников, направляются только на страховую часть пенсии.

Забрать гособеспечение наличными деньгами можно только из суммы накопительной части пенсии. Все остальные подлежат выплате при жизни получателя и заканчиваются с его кончиной или утратой основания для назначения.

Накопительная пенсия: что это и откуда?

Накопительная часть пенсии активно формировалась с 2002 по 2014 годы за счет взносов, отчисляемых работодателями за трудящихся у них работников.

Затем, в 2014 году, после вхождения Крыма в состав России, был объявлен мораторий, который так и продлевается с тех пор каждый год.

Те граждане, что успели «собрать» на накопительную часть до 2014 года, распорядились ею, либо передав в управление негосударственных пенсионных фондов (НПФ), либо доверив по умолчанию Социальному фонду России (СФР) и его управляющей компании — Внешэкономбанку.

Отданная сумма за эти годы использовалась ими как инвестиция, и при удачном вложении увеличивается для будущих пенсионеров.

Накопительную часть можно пополнять и сейчас: за счет дополнительных добровольных взносов или путем направления материнского капитала на эти цели.

Та часть, которую человек предоставил во временное распоряжение в НПФ или СФР, гарантирована к возврату. А вот на сумму полученного дохода от инвестиций это правило не распространяется. Долгие годы немалые деньги будущих пенсионеров «крутились» недобросовестными НПФ для собственного блага. Вложения каждый раз на удивление якобы не давали прибыли, фонды закрывались, а суммы стартового капитала неудачных инвестиций возвращались в гос фонд.

Многие граждане разочаровались в схеме, поняв, что их накопления не будут использоваться на их благо, а только для выгоды создателей очередного негосударственного фонда. Поэтому большинство вернуло свои накопления в СФР, находящийся под контролем государства.

Соответственно, если человек не работал по трудовому договору в промежуток между 2002 и 2014 годом, а потом не вступил в добровольное формирование или софинансирование пенсии (были такие госпрограммы) и не направил маткапитал на эти цели, то на 2024 год накопительной пенсии у него по факту не образовалось.

Накопительную пенсию можно получить в виде:

- Ежемесячной пожизненной выплаты,

- Срочной выплаты (будет выплачиваться только ограниченный срок),

- Единовременно.

Ежемесячные выплаты

Предполагается, что накопительная пенсия будет составлять часть общей пенсии, которую пенсионер получает каждый месяц.

Накопленная сумма делится на возраст дожития. Причем каждый год эта цифра рискует поменяться.

Сначала ожидаемый период дожития был установлен продолжительностью 19 лет (ст. 17 закона «О накопительной пенсии»).

А с 01 января 2016 года определение этого параметра на основе статистических данных было отдано Госдуме, оформляется каждый раз в виде нового закона.

В 2024 году показатель оставлен на уровне 22 лет (264 месяца), хотя уже неоднократно эту величину хотели повысить, что неизбежно привело бы к «распылению» накопленной суммы пенсии на меньшие доли.

Но период этот теоретический. И вывод о том, что если человек прожил на пенсии более 22 лет, то выплата накопительной части пенсии прекращается, — неверный. Выплата, если она назначается в виде ежемесячного платежа, будет производиться бессрочно, пожизненно.

Срочная выплата

Ее могут оформить только те, кто направил на формирование накопительной части маткапитал или собственные добровольные взносы. Тогда получатель вправе определить срок, в течение которого он хотел бы получать эту выплату. Но он не может быть меньше 10 лет. В этом случае набранную общую сумму делят на количество месяцев выбранного срока и получают размер ежемесячной доплаты.

Единовременная выплата

Она интересует многих, так как ее размер часто соответствует масштабам среднего банковского кредита. И люди хотели бы сразу направить такие деньги на покупку нужного имущества. В 2024 году обстоятельства для возникновения права на единовременную выплату поменялись, и количество претендентов на нее должно увеличиться.

Накопительная пенсия может быть получена правопреемниками, если гражданин умер. Ее могут получить наследники умершего. Но только в том случае, если она еще не была назначена в качестве ежемесячной выплаты.

Как узнать размер накопительной пенсии

Самостоятельно рассчитать величину не получится. Эту информацию можно запросить в официальном порядке. В настоящее время после идентификации на портале Госуслуг можно запросить выписку о состоянии индивидуального пенсионного счета физлица. Если личный кабинет содержит все нужные данные, то заявление система сформирует сама.

Нужно будет только проверить актуальность данных и согласиться с отправкой заявления в СФР. Обработка данных составит несколько десятков минут, а выписка придет в ЛК на Госуслугах в течение часа.

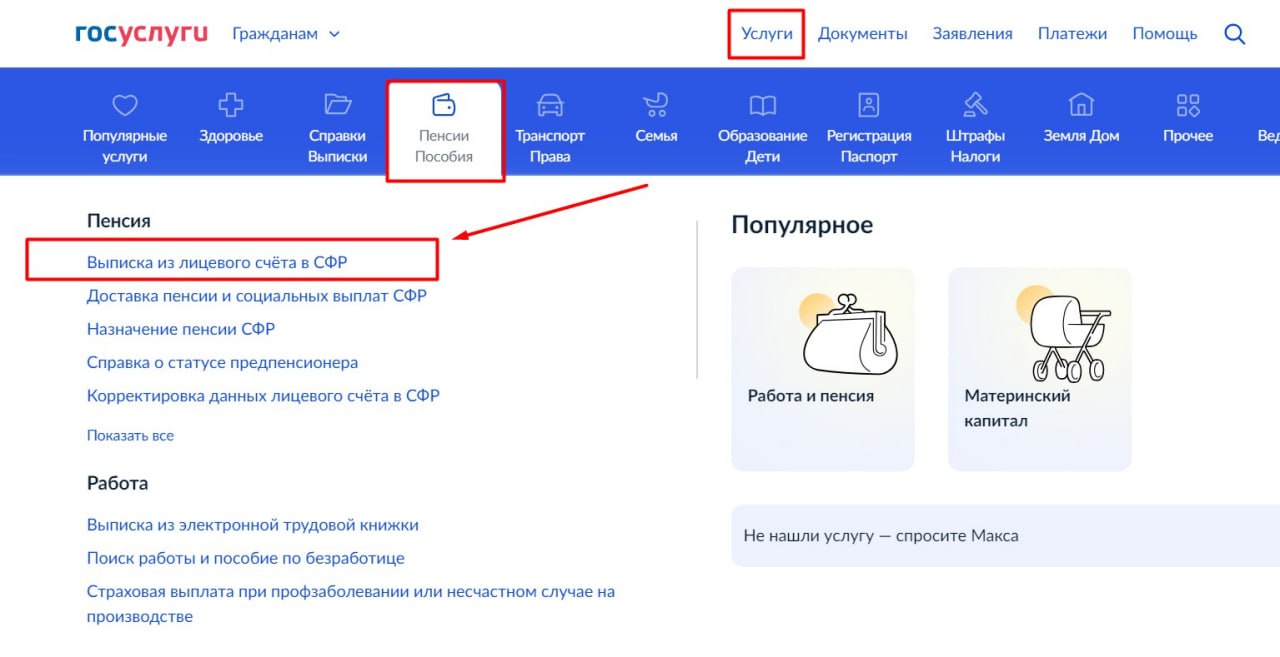

Составить заявление можно, следуя подсказкам бота Макса или же самостоятельно найдя в личном кабинете раздел Услуги — Пенсии и Пособия — Выписка из лицевого счета в СФР.

Заказ выписки по лицевому счету через Госуслуги

Аналогичную информацию можно запросить и непосредственно с портала СФР, авторизовавшись через ЕСИА.

В информации СФР будет выделена сумма, которая является гарантированной, то есть той, которую перечисляли за человека его работодатели. А также указан размер накоплений, выросший за счет инвестиций, если они оказались удачными.

Обладая этой информацией, можно примерно рассчитать, какая доплата из накопительной части будет производиться к пенсии.

Для этого имеющуюся сумму пенсионных накоплений (с учетом их инвестирования) поделить на 264 месяца (22 года — срок дожития на 2024 год). Получится размер ежемесячной доплаты к страховой пенсии.

Если обратиться позже, то и деление надо будет производить на меньшее количество месяцев. Например, если отложить момент оформления пенсии на год, то делить накопительную часть останется уже на 252 месяца (264 – 12 = 252) и т.д.

Но соглашаться на получение небольших сумм в течение двух десятков лет не обязательно. Всю накопленную сумму можно получить сразу.

консультацию нашего юриста в удобном для вас

мессенджере

Когда можно забрать накопительную пенсию

Право на получение накоплений формируется параллельно праву на назначение пенсии. А для этого нужны (ст. 6 закона «О накопительной пенсии»):

- Достижение возраста. Для женщин — 55 лет, для мужчин — 60. Да-да, на право получения накопительной пенсии повышение пенсионного возраста не распространилось.

- Трудовой стаж не меньше 15 лет.

- ИПК не менее минимума (28,2 на 2024 год).

- Наличие этих самых накоплений. Если их нет, то и выплат накопительной части не будет.

- Превышение расчетного показателя 10% от прожиточного минимума пенсионера.

Остановимся на пояснениях первого и последнего пунктов. Именно они вызывают больше всего вопросов у людей.

Если человек не достиг приведенных величин возраста, то подавать заявление на выплату накопительной пенсии бессмысленно. Это прямое основание для отказа.

Сложнее всего понять наличие или отсутствие права на получение накоплений, соотнося расчетные величины.

Раньше этот показатель составлял 5% и соизмерялся с размером страховой пенсии. Однако с 01 июля 2024 года расчет кардинально меняется.

Теперь перед пенсионером будет стоять вопрос о единовременной или помесячной выплате накопительной пенсии не в зависимости от его желания и размера пенсии, а от сравнительного анализа с прожиточным минимумом старого человека (ч. 3 ст. 6 закона «О накопительной пенсии»).

Расчет прост: берется общая сумма накоплений, делится на количество месяцев дожития. И сопоставляется с прожиточным минимумом пенсионера. Если показатель более 10%, то можно запросить ежемесячную доплату к страховой пенсии. Если меньше 10% — то разрешается получить только единовременно.

Пример расчета. По данным СФР (как получить выписку, мы писали выше) общая сумма накоплений составила 520 259,24 рубля. ИПК равен 87,832, трудовой стаж 26 лет. То есть показатели для назначения накопительной пенсии при достижении возраста 55/60 лет есть. На 2024 год период дожития установлен в 264 месяца (22 года), а прожиточный минимум для пенсионера 13 290 рублей. Десять процентов от этой суммы составит 1 329 руб.

Расчет: 520 259,24 : 264 = 1 970,67 руб.

Это размер доплаты к пенсии из накопительной части. Он больше значения прожиточного минимума пенсионера. То есть заявитель вправе будет потребовать или ежемесячных выплат или единовременно забрать все накопления. Если же по расчету сумма ежемесячной доплаты составит меньше 1 390 рублей, то пенсионер сможет забрать только все деньги разом.

Таким образом, использовать накопительную пенсию человек, сформировавший эту сумму на своем лицевом счете, сможет по достижении «старого» пенсионного возраста, при наличии нужного значения ИПК и трудового стажа. Если по расчетам доплата из накопительной части в 2024 году составит больше 1 390 рублей, то пенсионер сможет претендовать на ежемесячные выплаты. Если меньше — то только на разовое получение всего накопленного.

Кто рассмотрит заявление и примет решение

Теперь вопросами назначения пенсии занимается Социальный Фонд России (СФР) вместо Пенсионного Фонда. Он был сформирован путем слияния ФСС и ПФ. В таком виде структура существует с 01.01.2023 года. Подробнее об истории развития можно почитать здесь.

Поэтому вся информация об основаниях для расчетов, работодателях, отчислениях и праве на выплаты сосредоточена в нем.

Схема изъятия пенсии

Для того, чтобы СФР все посчитал и назначил выплату, нужно подать заявление. Это можно сделать несколькими способами:

- Лично сходить в фонд, пообщаться с сотрудниками, оформить бумаги под непосредственным патронажем представителя СФР.

- Заполнить заявку через Госуслуги или ЛК в СФР.

- Написать все письменно и отослать обычной Почтой России или заказать курьерскую доставку.

- Добраться до любого МФЦ и воспользоваться помощью специалистов центра.

- Через работодателя (сейчас этот путь менее востребован, не популярен).

Проще всего оформить свое волеизъявление через Госуслуги, выбрав раздел «Пенсия и пособия» — назначение пенсии СФР.

Если в личном кабинете не идентифицированы все нужные для этого документы, то сведения о недостающих придется либо предварительно добавлять, либо избрать другой способ подачи обращения.

Многие граждане сначала подают заявку и получают отказ, и только потом начинают разбираться в вопросе и причинах отказа.

Больше всего отклонений заявок случается из-за несоблюдения 5% (а с 01.07.2024 г. — 10%) порога при расчетах выплаты за счет накопительной части.

Некоторые намеренно не спешат с оформлением, рассчитывая на повышенный размер пенсии из-за позднего обращения за назначением, а кто-то и вовсе предпочитает передать накопления наследникам.

Многие пенсионеры на момент выхода на заслуженный отдых имеют по несколько неисполненных обязательств перед банками и сразу ряд производств у приставов. Естественно, что они опасаются оформлять единовременную выдачу накопительной пенсии, чтобы деньги не «ушли» в уплату долга.

Если есть основания, то можно решиться на банкротство. И тогда вычеты из пенсии перестанут грозить, и можно будет обратиться за назначением накопительных выплат. Позвоните нашим юристам за консультацией по вопросам несостоятельности граждан.