Пропуск сроков оплаты по кредитному графику не останется без внимания банка. На начальном этапе сотрудники банка могут выяснять причины возникновения задолженности, разговаривать с заемщиком по телефону, требовать оплаты по досудебным претензиям. Если эти действия не принесут результата, начнется судебное взыскание долга по кредиту. На основании приказа или исполнительного листа начнут работу приставы.

На каждой стадии взыскания заемщик может рассматривать разные варианты защиты. Чтобы избежать судебных тяжб, клиент банка имеет право запросить в кредитной организации реструктуризацию.

Если банк обратится в судебные органы, можно отменить приказ, попробовать отсрочить или рассрочить выплаты. Также задолженность можно списать через банкротство, если для этого есть основания.

консультацию нашего юриста в удобном для вас

мессенджере

Варианты взыскания задолженности по кредитному договору

Если быстро погасить долг по кредитному договору, можно избежать активных действий со стороны банка. Например, относительно несущественные проблемы возникнут, если просрочка закрыта за несколько дней. В этом случае банк начислит неустойку или единовременный штраф, но не будет обращаться с иском, продавать задолженность коллекторскому агентству. Но если пропустить от трех платежей согласно графику, либо игнорировать предложения об урегулировании долга, начнется активное взыскание.

Заемщику, у которого есть просроченная задолженность по кредиту, стоит ожидать:

- применения штрафных санкций, что существенно увеличит размер долга;

- различных мер по досудебному взысканию, от звонков из банка до направления претензий;

- передачи данных в бюро кредитных историй;

- направления документов в суды (в исковом или приказном порядке);

- обращения банка в ФССП для возбуждения исполнительного производства (после вынесения решения суда);

- продажи кредитной просрочки коллекторам, если банк не видит возможности взыскать долг.

Исходя из ситуации, банк может взыскивать только просроченные платежи, либо весь остаток долга по кредиту. Например, большая и длительная просрочка является грубым нарушением обязательств. В этом случае, в силу норм ГК РФ и законодательства о кредитах, возникает основание для досрочного расторжения договора.

Взыскание кредитной задолженности повлечет значительные финансовые проблемы для заемщика. Кроме просроченных платежей или остатка по кредиту общая сумма долга может увеличиться за счет:

- штрафных санкций, предусмотренных договором (например, в нем указывается ставка для расчета неустойки);

- госпошлины при судебном взыскании (рассчитывается от суммы долга);

- исполнительского сбора (его могут взыскать приставы в ходе производства).

Учет платежей ведется банком с использованием CRM-системы. Поэтому просрочка по кредиту будет выявлена мгновенно. Нельзя надеяться на то, что при небольшой задолженности банк оставит вас в покое. У банка есть достаточно возможностей для защиты своих интересов.

Особенности взыскания долгов по кредитной карте

Для взыскания задолженности по кредитке применяются специальные правила. Банк может взыскивать просрочку по обязательным ежемесячным платежам, либо потребовать возврата всей суммы потраченного лимита. В первом случае применяется обычный порядок — досудебное взаимодействие с заемщиком, обращение за приказом или подача иска. Всю сумму долга по карте банк может взыскать следующим образом.

При грубом нарушении обязательств (например, при нескольких пропущенных платежах) банк направит требование о расторжении договора, выписку с остатком долга, процентами и штрафными санкциями. На исполнение требования есть до 30 дней, но банк может указать и больший срок.

Если владелец карты не исполнил требование, через 30 дней у банка возникает право на судебное взыскание.

После соблюдения указанных условий задолженность будет взыскиваться через суд по общим правилам. Также при просрочке по карточке будут заблокированы расходные операции по остатку лимита (если он есть).

Внесудебное взыскание долгов по кредитным договорам

Очень часто вопросы с задолженностью решаются без подачи иска в суд. Во внесудебном порядке кредитная организация может:

- звонить заемщику, уведомлять о необходимости погашения долга, выяснять причины нарушения сроков оплаты;

- направлять СМС, письменные и/или электронные претензии, требования;

- предлагать различные варианты урегулирования спора (например, реструктуризацию по договору).

Сотрудники банка не выезжают на дом к заемщику, не забирают у него имущество. Работа с неплательщиками ведется по телефонным звонкам, путем рассылки претензий. Если должник действительно оказался в тяжелой жизненной ситуации, он может попробовать запросить реструктуризацию или каникулы по кредиту. Кроме того, при согласии должника на сотрудничество банк наверняка повременит с подачей иска или заявления на приказ.

Что может сделать должник

Обращаем внимание, что за весь период просрочки банк будет начислять неустойку. Также кредитный договор может предусматривать взыскание единовременного штрафа за пропуск платежей из графика. Поэтому, если есть такая возможность, лучше закрыть долг как можно скорее, либо оплачивать его по частям.

Также (если это указано в договоре, а как правило — указано) при просрочке по кредитке банк может и поднять процент.

На этапе досудебного взыскания кредитной задолженности, либо еще до ее возникновения, заемщик может:

- попросить кредитные каникулы с отсрочкой или рассрочкой — по федеральным законам (для плательщиков ипотеки или мобилизованных граждан) или по собственным программам банков;

- пройти реструктуризацию кредита с изменением условий договора;

- обратиться в другой банк, чтобы рефинансировать действующий кредит.

При реструктуризации или введении каникул общая переплата по кредиту увеличится. Но иногда временная передышка при отсрочке или снижении размера платежей может оказаться жизненно важной. Справившись с финансовыми проблемами, вы сможете досрочно закрыть часть кредита или весь остаток.

Даже если вам нечем оплатить задолженность, не отказывайтесь от общения с представителями банка, от получения писем. Рассказав о своих финансовых проблемах, вы можете получить индивидуальное предложение по долгам (а можете не получить, но попытка — не пытка). Если у вас раньше не было просрочек по кредиту, то банк может не сразу подать на взыскание в суд.

Как взыскивают кредитную задолженность через суд

Если банк подал в суд на взыскание задолженности, заемщик превратится в ответчика. Перечень вариантов защиты зависит от того, по какой процедуре взыскивается долг — в приказном или исковом порядке. Для банка проще всего получить приказ, так как он оформляется без проведения заседаний. Но даже если заемщик аннулирует приказ, взыскание наверняка продолжится по исковому заявлению.

Что нужно знать о взыскании долгов по приказу

Банк вправе обратиться за судебным приказом, если общая сумма кредитной задолженности не превышает 500 000 рублей. По умолчанию, заявление подается в суд по месту проживания заемщика. Но многие кредитные организации сразу указывают в договоре пункт об изменении правил подсудности. Это позволяет получить приказ через судебный орган по месту нахождения банка.

Особенности взыскания кредитной задолженности в приказном порядке, о которых нужно знать заемщику:

- процедура проверки документов и выдачи приказа занимает примерно 15-20 дней, причем суд не проводит заседания;

- должник получит копию приказа, после чего сможет воспользоваться правом на подачу возражения;

- если в течение 10 дней направить заявление с возражениями, то суд обязан аннулировать приказ;

- если возражения не поданы, банк сможет направить приказ напрямую в ФССП, без получения исполнительного листа.

Отменить приказ очень просто, так как ответчику не нужно указывать причины подачи возражений. Но это лишь затянет взыскание задолженности на несколько недель и даже месяцев. Узнав об аннулировании приказа, банк подготовит и направит исковое заявление.

Очень часто должник узнает о существовании приказа уже после открытия производства в ФССП. Например, это может происходить по причине смены адреса, о чем неизвестно банку и суду. В данном случае можно попросить о восстановлении срока на подачу возражений. Для этого нужно подтвердить дату, когда вы узнали о наличии приказа.

Взыскание по исковому заявлению

Если пришло исковое заявление, значит будут проводиться судебные заседания, исследование доказательств кредитора и ответчика. Отметим, что банк обязан отправить копию иска заемщику до обращения в суд. Это дает возможность подготовиться к процессу, обратиться к адвокату или юристу.

Несколько важных нюансов, связанных с истребованием кредитной задолженности по искам:

- Заявление подается в суд по адресу проживания ответчика (но, как и в случае с приказом, подсудность может меняться в зависимости от условий договора).

- Должнику направят определение и/или повестку о дате заседания, поэтому лучше своевременно получать судебные письма и не игнорировать их.

- При несогласии с исковыми требованиями можно подавать отзывы и возражения, а также свои доказательства.

- Для ведения дел можно выдать доверенность юристу или иному представителю.

- Разбирательство дела может занять 1-2 месяца, но при систематической неявке ответчика суд вынесет решение в его отсутствие.

- По итогам разбирательства выносится решение суда, где будут указаны все суммы взысканной задолженности.

- Когда решение вступит в силу, банк получит исполнительный лист и сможет направить его в ФССП.

В целом, судебная практика по указанным спорам складывается в пользу банка. Добиться отказа даже по части задолженности очень сложно. Ситуации с пропуском сроков давности возникают крайне редко, поэтому на это сложно рассчитывать. Ошибки в расчетах по долгу и штрафным санкциям тоже встречаются нечасто. Но если банк не учел какие-либо внесенные клиентом платежи, можно законно требовать снижения суммы долга.

Советы юристов должникам

Чаще всего по кредитной задолженности нет споров. Ставки процентов и штрафных санкций, на которые ссылается истец, берутся из договора или общих правил обслуживания банка. Чтобы снизить размер судебной задолженности или получить льготы по ее оплате, рекомендуем:

- Обратиться с иском и иными документами к юристу, чтобы проверить основания для взыскания и правильность расчетов.

- Своевременно подавать отзывы и возражения при несогласии с иском (например, если банк указал в расчете комиссии и сборы, не предусмотренные договором или запрещенные законом).

Также ответчик может просить отсрочить или рассрочить погашение долга, если для этого есть уважительные причины.

Это делается путем подачи в суд специального ходатайства — даже если сотрудники ФССП уже начали взыскивать долг. Если решением присудили долг, можно подать жалобу в апелляцию, а затем и в кассационную инстанцию.

Пока дело разбирает апелляционный суд, решение не вступит в силу, а значит, не начнется взыскание через ФССП. Но подача жалоб влечет дополнительные расходы, так как вам придется оплачивать пошлину.

При задолженности по ипотеке банк обратит взыскание на заложенную квартиру.

Это законная практика, даже если квартира является единственным жильем неплательщика. Если кредитор выиграет дело, заемщика принудительно выселят.

консультацию нашего юриста в удобном для вас

мессенджере

Что будет после взыскания долга через суд

На основании приказа или исполнительного листа взысканием займутся приставы. У них много полномочий по взаимодействию с должниками:

- арест счетов и карточек, удержание с доходов;

- введение ограничений лично на неплательщика, а также на его активы;

- направление документов для удержания на работу;

- арест и реализация имущественных активов;

- привлечение к ответственности за различные нарушения.

При отсутствии доходов и имущества пристав может окончить производство уже через 2 месяца. Банку вернут документы, но при этом у кредитора сохранится право на их повторное направление в ФССП.

Взыскание через приставов и коллекторов: варианты действий

Банк может принять решение о продаже кредитной задолженности коллекторам (до или после взыскания). Заемщика уведомят об этом письменно. Вот наши рекомендации, если ваш долг взыскивает ФССП или коллекторская компания:

- можно подать заявление в ФССП на сохранение прожиточного минимума при удержаниях;

- от взаимодействия с коллекторами можно отказаться, если заявить об этом письменно (при просрочке от 4 месяцев);

- на любые нарушения со стороны сотрудников коллекторских агентств можно подать жалобу (например, в ФССП, как надзорный орган);

- в процессе взыскания можно просить через суд отсрочку или рассрочку (это будет распространяться и на коллекторов).

У коллекторских компаний намного меньше прав, чем у ФССП. В основном, они общаются с должниками по телефону или посредством документов. Аресты имущества или счетов, введение каких-либо ограничений, не входят в полномочия коллекторов.

Представители коллекторских фирм могут «пугать» клиентов возбуждением уголовных дел, выездом на дом с составлением акта неоплаты долга или иных документов. Знайте, что возбудить дело по УК РФ можно только в редких случаях, если заемщик умышленно и злостно не платит по кредиту, а сумма задолженности превышает 2 250 000 рублей. Выезжать домой коллекторы могут, но вы не обязаны открывать им дверь и вступать в переговоры.

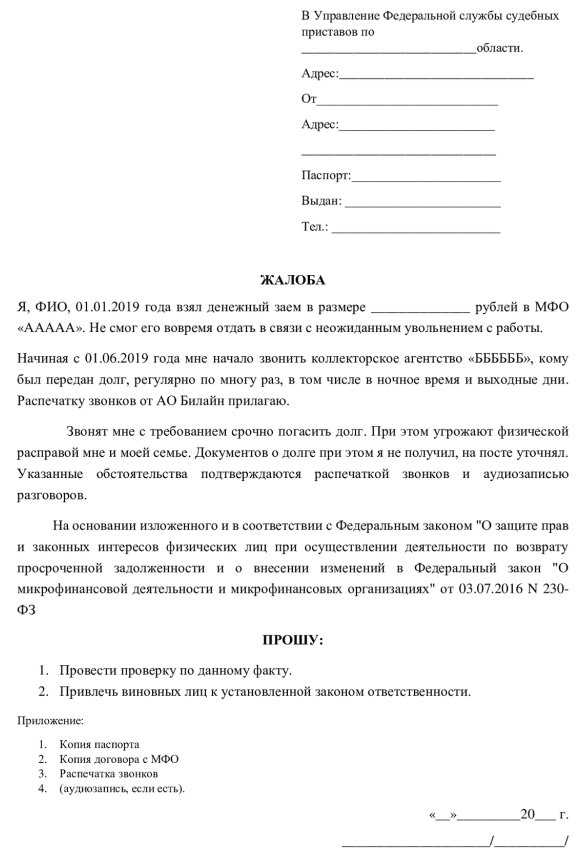

Образец жалобы должника в ФССП на коллекторов

Основания для списания задолженности по кредитному договору

Даже если банк по каким-либо причинам не сможет взыскать долг по кредиту, он никогда не спишет его. Но должник вправе сам проявить инициативу и освободиться от долговых обязательств после прохождения банкротства. У этой процедуры тоже есть риски и неприятные последствия. Но для должника, у которого нет имущества и значительного дохода, банкротство может стать оптимальным вариантом.

Списать кредитные долги через банкротство — реально, и к тому же, абсолютно законно. Если вам нужна консультация по прохождению банкротства, обратитесь к нашим юристам! Мы поможем вам избавиться от долгов раз и навсегда.