Если супруги оформили ипотечный кредит по рыночной ставке, то при рождении ребёнка они могут претендовать на рефинансирование семейной ипотеки и снизить расходы. Чтобы получить одобрение, необходимо соблюсти несколько требований. Об условиях льготного рефинансирования, порядке оформления и предложениях банков — в нашей статье.

консультацию нашего юриста в удобном для вас

мессенджере

Зачем рефинансировать ипотеку

Семейная программа помогает молодым семьям с детьми купить собственное жильё на приемлемых условиях — под 6% годовых на срок до 30 лет. Для ипотечных кредитов, взятых ранее под больший процент, возможно рефинансирование под семейную ипотеку.

Ключевая ставка ЦБ РФ с ноября 2024 года держится на отметке 20%. Посмотрим актуальные предложения банков: максимальная процентная ставка по ипотеке сейчас 30% и выше. Первоначальный взнос стартует в среднем от 20%, а в некоторых предложениях — от 30%. На их фоне господдержка даёт ощутимую выгоду.

В чём смысл рефинансирования

Рефинансирование ипотечных кредитов предлагают многие банки. В сущности, это новая ипотека на других условиях.

Алгоритм рефинансирования такой:

- Заёмщик, который уже выплачивает ипотечный кредит по стандартной ставке, подаёт в тот же или другой банк заявку на рефинансирование.

- Банк оценивает заявку на соответствие условиям госпрограммы.

- Если всё в порядке, то одобряет рефинансирование кредита по семейной ипотеке и перечисляет деньги на ипотечный счёт. Предыдущий договор закрыт, текущий активирован.

- Заёмщик начинает вносить платежи по новым условиям. Учитывая сниженную процентную ставку и возможность пролонгации до 30 лет, есть возможность сэкономить на переплате и заметно снизить ежемесячный платеж.

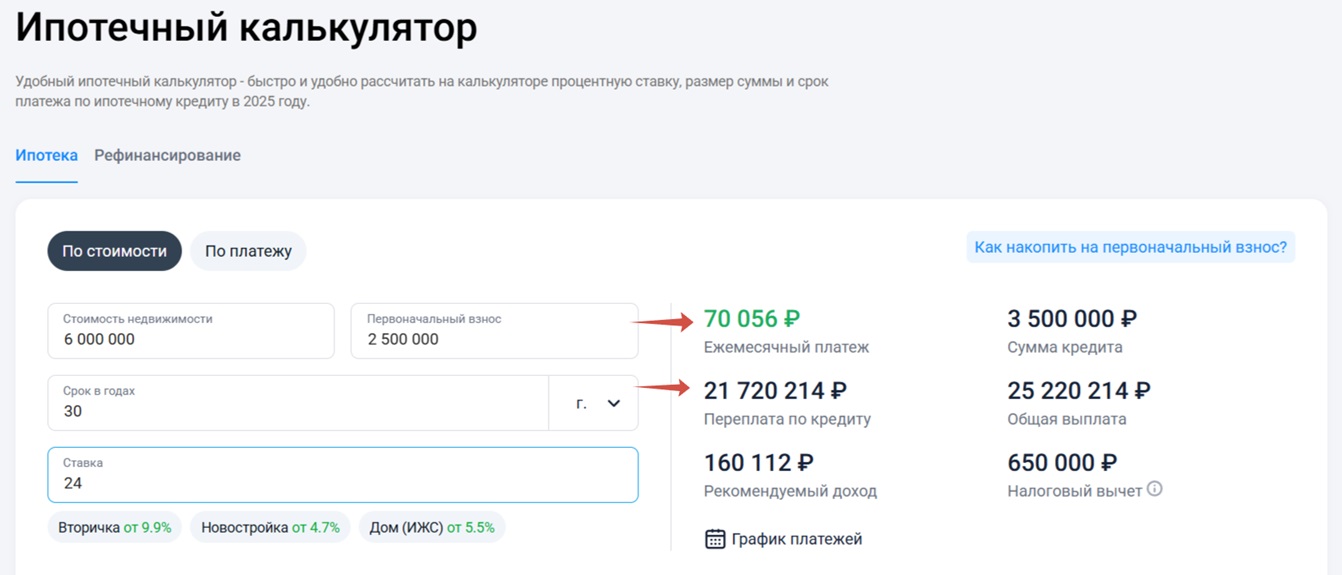

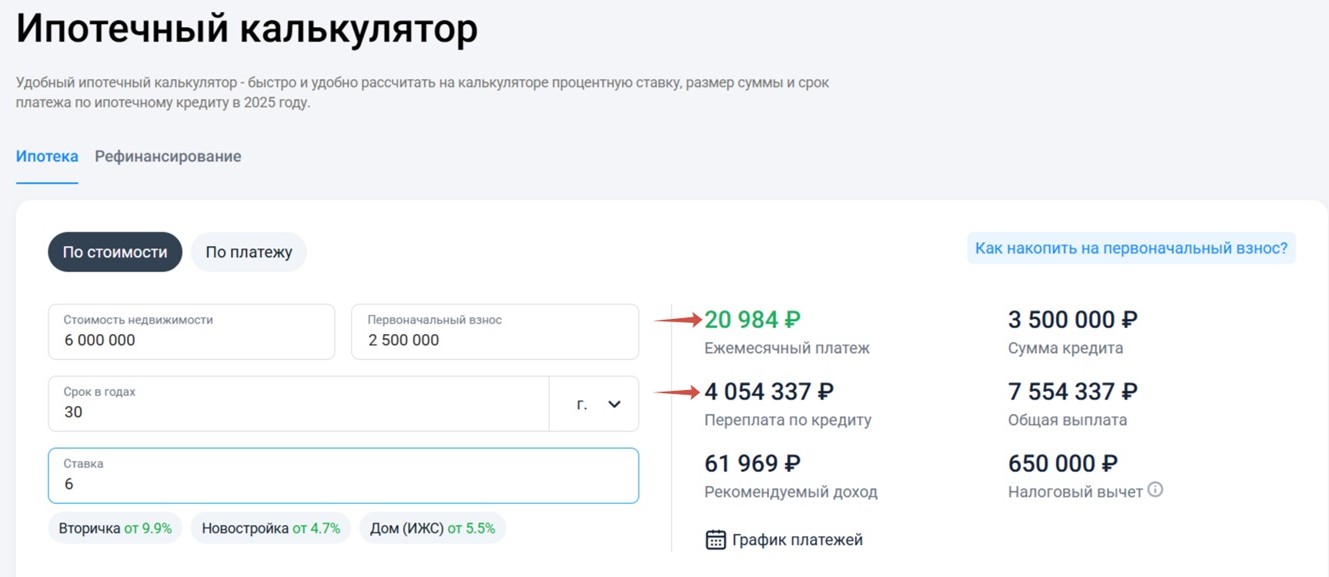

Чтобы увидеть выгоду рефинансирования, рассчитаем ежемесячный платёж и переплату на ипотечном калькуляторе.

При условии, что недвижимость стоит 6 млн рублей, срок ипотеки 30 лет, а первоначальный взнос 2,5 млн рублей:

- при рыночной ставке 24% — ежемесячный платёж 70,1 тыс. рублей, переплата 21,7 млн рублей;

- при ставке 6% после рефинансирования по семейной программе — ежемесячный платёж упал до 21 тыс. рублей, а переплата снизилась до 4,1 млн рублей.

Условия рефинансирования

С 1 июля 2024 года условия программы скорректировали. Теперь право на государственную поддержку имеют семьи:

- с одним ребёнком младше 6 лет;

- с двумя и более несовершеннолетними детьми — в местностях с низкими объёмами застройки и в малых городах;

- с ребёнком с ограниченными возможностями.

Первоначальный взнос от 20% — можно использовать собственные средства и материнский капитал.

Кроме того, рефинансирование подходит не под любую недвижимость. Требования к объекту такие:

- квартира или частный дом от застройщика;

- дом, построенный заёмщиком по договору подряда — с перечислением средств через эскроу счёт;

- вторичное жильё в местностях, где нет застройки по информации ЕИСЖС — только для семей с детьми с ограниченными возможностями.

Есть и другие нюансы. Например, семьи, где дети старше 7 лет и нет ребёнка с ограниченными возможностями, могут взять жильё в 35 регионах или в населённых пунктах, где проживает до 50 тыс. человек, кроме Москвы и Санкт-Петербурга. Но правило не действует при покупке или строительстве дома.

Когда банк получает заявку на рефинансирование, то учитывает следующие факторы:

- состав семьи и характеристики объекта недвижимости подходят под требования госпрограммы;

- остаток задолженности — до 80% от цены объекта и в пределах лимита: 6 млн рублей для регионов, 12 млн рублей для Москвы и Санкт-Петербурга;

- семья не пользовалась другой льготной программой или закрыла кредит, и в семье родился ребёнок.

Дополнительную сумму сверх максимума по программе можно взять по стандартной ставке — до 15 млн рублей в регионах и 30 млн рублей в Москве и Санкт-Петербурге. То есть почти под 30% годовых.

консультацию нашего юриста в удобном для вас

мессенджере

Как получить рефинансирование

Процесс рефинансирования под семейную ипотеку не отличается от первичного оформления ипотечного кредита. Основные этапы:

- Выбрать банк с наиболее выгодными условиями — в случае семейной ипотеки можно выиграть на минимальном первоначальном взносе. Стоит направить заявки в несколько банков, чтобы увеличить шансы на одобрение. Полный список из 70 банков представлен на Дом.РФ.

- После получения предварительного одобрения необходимо предоставить документы — конкретный перечень устанавливает банк, но обычно это:

- оригинал действующего кредитного договора;

- документы на заёмщика и детей;

- трудовая книжка и справка о заработной плате;

- документы на недвижимость;

- справка от кредитора об остатке долга и отсутствии просрочек;

- военный билет, если заёмщику-мужчине меньше 27 лет.

Список короче, если рефинансирование будет в том же банке, который выдал первоначальный кредит. Если в другом, то понадобятся документы на недвижимость:

- отчёт об оценке;

- полис страхования;

- выписка из ЕГРН.

После финального одобрения заёмщик подписывает новый договор и получает график платежей, а банк переводит средства на погашение предыдущего кредита.

В теории можно рефинансировать семейную ипотеку неограниченное количество раз, но банки на это не пойдут. Также отказ возможен, если кредитная история испорчена просрочками.

После подписания договора о рефинансировании следует поторопиться с переоформлением обременения недвижимости. Пока не соблюдены все формальности, банк может назначить рыночную ставку. Чтобы избежать таких неприятностей, стоит внимательно изучить кредитный договор.

Что происходит с лимитами по семейной ипотеке

Семейная ипотека — это не благотворительная акция от банков. При ключевой ставке ЦБ РФ 21% разницу с 6% по льготной программе кто-то должен компенсировать — эти средства берут из госбюджета.

В ноябре 2024 года Сбербанк сообщил, что лимит финансирования по семейной программе на текущий год исчерпан, а потому выдача средств приостановлена.

То же самое сделал ВТБ. Хотя фактически оставались неизрасходованными 390 млрд рублей — проблема в том, что они были распределены между другими банками.

Сложилась ситуация, когда деньги в бюджете есть, но людям они доступны только в некоторых банках.

Чтобы не лишать россиян возможности приобрести жильё, Минфин увеличил лимит и изменил механизм его выборки банками.

По новым правилам банки выдают средства из общего объёма финансирования (ранее годовое ограничение по сумме действовало для каждой кредитной организации).

Утверждены бюджеты с постепенным уменьшением плановых сумм: на 2025 год — 637 млрд рублей, а на 2027 год уже 358,3 млрд рублей. При этом действие программы продлили до 2030 года.

Теперь под 6% можно купить и вторичное жилье

Минфин расширил доступ к семейной ипотеке. С 1 апреля 2025 года под 6% можно приобрести вторичное жильё в местностях, где новостройки практически не возводят. Условия следующие:

- ребёнку до 6 лет;

- купить вторичку можно только один раз;

- дом не аварийный и моложе 20 лет;

- покупка не у взаимозависимых лиц;

- в городе строится не более двух домов.

Таким образом, правительство стремится сделать условия помощи более адресными и поддержать жителей регионов, где почти нет нового жилья. Раньше они фактически были лишены доступа к программе.

Бывает, что выплачивать семейную ипотеку, кредиты и выполнять остальные обязательства становится сложно, и человек тонет в долгах. В таком положении есть смысл подумать о банкротстве. Суд спишет большинство долгов, а ипотечное жильё теперь можно сохранить даже в статусе банкрота. За подробностями и анализом вашей ситуации ждём на бесплатной консультации.

Частые вопросы

Рефинансирование выгодно, если процентная ставка хотя бы на 2-3% ниже текущей. Учитывая ставку ЦБ РФ, семейная ипотека позволяет заметно сэкономить на ежемесячных платежах и общей переплате.

Когда такая ситуация произошла осенью 2024 года, Минфин увеличил лимит на 142 млрд рублей за счёт резервного фонда. При исчерпании текущих лимитов банки приостановят выдачу семейных ипотек — и решение проблемы будет за правительством РФ. Либо выделят дополнительное финансирование, либо желающим купить жильё по госпрограмме придётся ждать следующего года.

Да, маткапитал можно направить на первый взнос или покрыть часть кредита. Дополнительно для семей с 3 и более детьми предусмотрена единовременная помощь в размере 450 тыс. рублей в счёт ипотеки.