Не только любому физическому лицу, но и каждому предпринимателю хочется быть уверенным, что в случае временной нехватки денег их можно одолжить — быстро и на условиях, которые его не разорят. Тем более это актуально сейчас, когда бизнес-процессы зачастую приходится отстраивать заново, в сжатые сроки, и на это нужны значительные средства. С этой точки зрения «Кредитный потенциал для бизнеса», в том числе — и для ИП в Сбербанке, — на первый взгляд привлекательный сервис.

Тем более, что кредитная организация обещает предпринимателям, которые успешно прошли опрос и получили одобрение, ссуду по сниженной на 3% годовых ставке.

Но углубимся в детали, чтобы разобраться: каковы плюсы и минусы услуги, и стоит ли рассматривать этот расчет как нечто «гарантированное» и непременно выгодное.

- Сразу скажем: совершенно нормально, что кредитный потенциал рассчитан, но по итогам ИП приходит отказ.

- Или что представления о кредитоспособности у банка и самого предпринимателя существенно различаются.

- А также, что среди предложений для бизнеса нет ипотеки.

- Наконец, что претендентам на господдержку нет смысла «стучать в эту дверь».

консультацию нашего юриста в удобном для вас

мессенджере

Кредитный потенциал для ИП в Сбербанке: особенности сервиса

Аналогичная услуга для физлиц, судя по данным самого мастодонта рынка (который ее, собственно, и запустил первым в 2022 году), весьма востребована. По сведениям Сбера, сервис использовали несколько десятков миллионов человек.

В то же время грань между физлицом и ИП весьма тонкая, и зачастую такие предприниматели кредитуются вовсе не по бизнес-линии. Посмотрим, чем еще, помимо «скидки» в 3% годовых, соблазняет граждан с официальным налоговым статусом крупнейший банк страны:

- Предпринимателю не обязательно иметь или специально открывать бизнес-счет в Сбере, чтобы воспользоваться сервисом. Вполне достаточно быть там клиентом как физическое лицо.

- Произвести расчет самостоятельно можно в обоих дистанционных каналах: и через личный кабинет «физика» в мобильной банке, и в web-версии СберБизнес.

- Но, как поясняется на посвященной этой услуге странице портала Сбера в разделе «Частые вопросы», в зависимости от того, в каком статусе входит в интернет-банк «соискатель» кредита, его клиентский путь будет несколько отличаться.

Если ИП — клиент Сбербанка, то войдя в свой личный кабинет он увидит, что:

- заявка уже создана автоматически,

- ей присвоен номер,

- а часть данных в анкете предзаполнены и нуждаются только в подтверждении.

Заявка на расчет кредитного потенциала для ИП

Сбер обещает принять решение за 3 минуты. Вот что пишут на сайте банка: на экране отразится одобренная сумма сразу же.

Впрочем, судя по информации в личном кабинете Сбербизнес-онлайн, на решение отводится 5 минут, но вряд ли эти расхождения принципиальны.

Анкету заполнить просто. На это уйдет пара минут.

Как и у физлиц, одобренная для ИП сумма будет доступна в течение 30 дней. Также при подаче онлайн-заявки по итогам скоринга, банк обещает принять оперативно решение.

Естественно, оказание услуги по определению кредитных возможностей бесплатное.

Что получает предприниматель по итогам расчета кредитного потенциала

На первый взгляд услуга Сбера обещает бизнесу сплошные плюсы:

- быстро внес нужные сведения в анкету,

- проставил галочку в графе «обработка персональных данных»,

- получил позитивный ответ, и спокойно ждешь подходящего момента, чтобы не платить лишние проценты по кредиту за дни «простоя».

На деле все сложнее. Из информации на посвященной услуге странице портала (местами скорее рекламной, чем внятной) не очень понятно, что именно принимает в расчет Сбер и как формирует лимиты на заемщика.

Судя по сведениям от оператора чата поддержки банка, сервис учитывает исключительно текущее финансовое положение организации на момент заполнения предпринимателем анкеты. Исходя из этого, выделенная сумма в реальности может оказаться куда меньше, чем планировал заемщик.

Соответственно, по итогам расчетов ИП увидит только лимит, а точнее лимиты по каждой из доступных ему категорий кредитных продуктов. Ставки и сроки финансирования, а также все «дополнительные» условия, клиенту станут доступны только после заполнения заявки на конкретный финансовый продукт.

В каких случаях стоит доверять оценкам через сервис

Если ИП хочет взять кредит или оформить другой банковский продукт, ориентируясь исключительно на текущую финансовую ситуацию, то по итогам расчета он увидит максимальный из доступных ему лимитов. Также, как пишет Сбер, клиент может получить сочетание продуктов.

Но, естественно, есть способ увеличить суммы и улучшить условия кредитования (длительность и ставки), предложив финансовой структуре залог, поскольку предварительный скоринг его наличие не учитывает, а банк не готов взять на себя существенные риски (особенно сейчас, когда в экономике нестабильность).

Это имеет непосредственное отношение к выдаче ссуд, но не только.

Не готовы организации рисковать и когда дело касается выдачи банковских гарантий. Особенно, если речь идет о клиентах — участниках внешнеэкономической деятельности.

Иными словами, в расчетах кредитный потенциал не предусматривает залоговое кредитование, но в заявке банк такое предложение клиенту может сделать.

Так что, переходя от стадии оценки возможностей бизнеса к стадии подачи заявки, для получения выгодных условий стоит быть готовым предложить ценное имущество (без наложенных на него обременений) в соответствующей графе.

Читайте также

- Можно ли переоформить ИП на другого человека

- Какие расходы входят в стоимость закрытия ИП

- Можно ли открыть ИП с судимостью

консультацию нашего юриста в удобном для вас

мессенджере

Влияет ли расчет на кредитную историю

Вопрос достаточно важный, поскольку заявки, по которым не выданы ссуды, оставляют след в финансовом досье в БКИ, в данном случае — принадлежащем бизнес-субъекту.

На портале Сбера подчеркивают, что расчет не является заявкой на кредит, не обязывает к получению финансирования. В клиентской поддержке подтверждают, что за виртуальные «стены» банка эта информация не выйдет.

Услуга, по информации Сбербанка, не является офертой, потенциальный кредитор ничего на самом деле не обещает возможному заемщику. Справедливо и обратное утверждение.

Если же клиент решит подать заявку на кредитование, даже и не планируя взять ссуду, а просто чтобы уточнить условия, запись об этом будет храниться в цифровом финансовом досье в БКИ.

А поскольку слишком частые обращения за финансированием, тем более — отказы, настораживают остальных кредиторов, имеет смысл задуматься: отправлять ли подобный запрос из чистого любопытства.

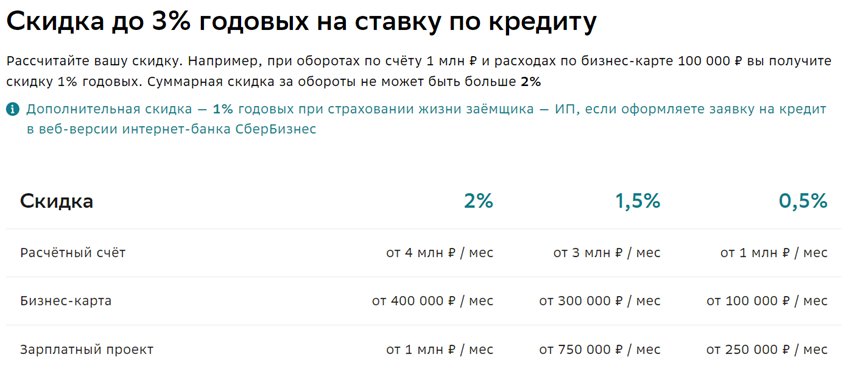

Скидка в 3% — реальность или маркетинговая уловка

Реклама на портале указывает, что тем, кто прошел анкетирование, Сбербанк обещает выдать кредит на 3% дешевле, чем просто по заявке. Но и здесь есть подвох, а чтобы его увидеть, достаточно пролистать страницу вниз. Вот что там написано:

Условия получения скидки в СберБизнесе для ИП

Из приведенной таблицы становится понятно, что щедрость зависит от оборотов, проходящих через счета ИП в Сбере: чем они выше, тем лучше могут оказаться предложенные условия.

Резюме: 3% это максимальная скидка, доступная только в случае, если клиент активно проводит операции через СберБизнес и плюс оформит страховку, что, естественно, тоже не бесплатно. Имеет смысл посчитать выгоды от этого предложения.

Можно ли совмещать кредитный потенциал и господдержку

Опять же, вопрос понятный: было бы удачно «сплюсовать» выгоды от господдержки бизнеса и скидок на кредитование от Сбера.

На соответствующей странице портала о такой возможности нет ни слова. Но в клиентской поддержке уверяют, что эти программы не пересекаются.

Правда ли можно рассчитывать на предложение в течение 30 дней? Как уже говорилось ранее, сам Сбер не считает такого рода оценку офертой, к чему-либо обязывающей.

Но, если в ситуации потенциального заемщика не произошло кардинальных изменений, то на оформление продукта рассчитывать можно.

А вот если клиент за этот период уже взял кредит в другом банке, ему придется заново ввести показатели и получить новую оценку кредитного потенциала.

Если возникли проблемы с обслуживанием кредитных обязательств, или вы запутались в долгах, то обращайтесь за помощью к нашим юристам.