Исполнение денежных обязательств за должника третьим лицом в основном практикуется среди юридических лиц. Эта процедура прошла этапы формализации — организации научились правильно оформлять подобные сделки и проводить их по бухгалтерскому учету. Но мы бы хотели поговорить об оплате между физическими лицами: как работает схема, можно ли платить по кредитам и займам в МФО за должника посторонним или близким людям?

Напомним, физическое лицо — это простой человек вроде нас с вами. Также в эту когорту входят и индивидуальные предприниматели. А вот юридические лица — это компании, организации и предприятия. Они оплату поводят, например, по поручению поставщика или для расчетов с контрагентами, поэтому мы не будет употреблять сложные бизнес-термины. Этот материал будет полезен именно должникам, а также их близким и знакомым.

консультацию нашего юриста в удобном для вас

мессенджере

Погашение задолженности третьим лицом: как это работает по закону?

Этот вопрос полностью регулируется ст. 313 ГК РФ. Она одинаково регламентирует порядок оплаты задолженности третьими лицами в отношении физических и юридических лиц.

ГК РФ Статья 313. Исполнение обязательства третьим лицом

- Кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо.

- Если должник не возлагал исполнение обязательства на третье лицо, кредитор обязан принять исполнение, предложенное за должника таким третьим лицом, в следующих случаях:

1) должником допущена просрочка исполнения денежного обязательства;

2) такое третье лицо подвергается опасности утратить свое право на имущество должника вследствие обращения взыскания на это имущество.

«Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 № 51-ФЗ

Итак, что устанавливает эта норма:

- Кредитор не вправе отказаться от погашения обязательств со стороны третьих лиц, если должник делегировал эту обязанность посторонним. Никакие доверенности, от руки или нотариально заверенные, для внесения денег по реквизитам должника для оплаты за него долгов не требуются.

- Кредитор обязан принять исполнение от третьих лиц, даже если по обязательствам уже началась просрочка. Здесь можно привести яркий пример — драму, разыгравшуюся в деле о банкротстве.

Супруга банкрота внесла остаток задолженности по ипотеке (разумеется, банк не отказал) в размере 127 тысяч рублей (см. Определение Верховного суда). Финансовый управляющий до конца пытался оспорить факт внесения средств третьим лицом, но суд в итоге направил дело на новый пересмотр.

Справедливости ради отметим, что супруга заемщика по ипотеке, являясь его созаемщиком, не может быть отнесена к третьим лицам. При этом погашение ею ипотечного кредита банкрота из личных средств допустимо, поскольку такие деньги не относятся к совместно нажитому имуществу и никак не вошли бы в конкурсную массу.

- У поручителей есть обязанность внести остаток по задолженности в целях предупреждения взыскания на их собственное имущество. Например, вы поручились по кредиту своего родственника, а тот больше не платит. И вы понимаете, что если так будет продолжаться, то банк обратится за взысканием остатка с вас.

У вас принудительно спишут деньги со счетов в банках и могут даже арестовать автомобиль. Поэтому вы принимаете решение самостоятельно погасить остаток по кредиту.

- У третьих лиц могут не принять исполнение, если должник обязан по договору сделать это лично.

- Внести деньги можно на депозит нотариуса. Это формальная процедура, но она проводится с использованием усиленной квалифицированной электронной подписи, то есть она не вполне подходит для рядовых граждан. Это больше для предпринимателей и руководителей юридических лиц.

- Третье лицо, которое исполнило обязательства за должника, получает права кредитора. Другими словами, если вы погасили кредит за своего родственника, вы становитесь его новым кредитором и вправе требовать с него возврата уплаченных средств.

Впрочем, здесь есть важный момент: доказывать, что должник обязан вам что-то вернуть, придется в суде. Поэтому если вы «выручаете» человека на возмездных основаниях — позаботьтесь заблаговременно об оформлении расписки и договора займа.

Когда родственники обязаны платить кредиты за должника?

В основном по своим долгам человек отвечает сам, в пределах своего имущества. Но это правило работает не всегда. Ответственность распространяется и на родственников, если:

- Третье лицо (родственник, чаще — супруг/супруга) выступает созаемщиком должника. Яркий пример — оформление ипотечного кредита. В таком случае оба они несут солидарную ответственность, т.к. обязаны вместе отвечать по кредиту перед банком.

И если кто-то из них оказался неспособным выполнять свои обязательства, оно возлагается на созаемщика. Если оплата перестанет поступать, банк обратится в суд и потребует вернуть ипотечное жилье, чтобы продать в счет погашения просроченного кредита.

- Третье лицо выступает поручителем по кредиту. Мы уже рассматривали такую ситуацию по ст. 313 ГК РФ. То есть человек при оформлении кредита тоже ставил свои подписи в договоре наравне с основным заемщиком. Напомним, контактное лицо для банка не равно поручитель! Если недобросовестный коллега или кто-то еще упомянул вас в договоре, как контакт, это не значит, что вы обязаны за него платить деньги.

Соответственно, если основной заемщик не платит по своим обязательствам, банк предъявит претензии к поручителю, и по закону он будет полностью прав. Та же история с банкротством — если должник обратится за признанием несостоятельности, требование о погашении долга направят поручителю. И тут у человека есть два варианта: либо тоже признавать несостоятельность, либо погашать кредит.

- Третье лицо стало наследником. При наследовании имущества человек также принимает и непогашенные долги покойного.

Чтобы не платить кредит, у вас есть несколько вариантов: отказаться от наследства; изучить условия кредитной страховки (возможно, она покрывает смерть заемщика); признать банкротство. Последнее возможно или в рамках наследственной массы, или же в целом, «приплюсовав» к долгам умершего еще и собственные задолженности.

- Третьим лицом выступает кто-то из супругов. Обычно совместно нажитое имущество делится при разводе, и это же относится к долгам, если принять во внимание ст. 45 СК РФ. Исключение составляют случаи, когда у супругов есть брачный контракт, по которому четко разделены обязанности по оплате кредитов и имущество.

В таком случае кредиторы непременно попытаются пересмотреть соглашение, потому что оно серьезно ухудшает положение должника и ущемляет права кредиторов. Если брачный контракт действительно заключается с целью спасти имущество, он непременно будет оспорен в судебном порядке.

Когда требования кредиторов по возврату займа к третьим лицам будут незаконными?

К сожалению, некоторые взыскатели не всегда придерживаются законов, пытаясь получить с должника деньги. Они начинают звонить соседям, коллегам, пытаются давить на должника через социальные сети и через работодателей. Эти методы не всегда бывают законными, и в абсолютном большинстве случаев к ним прибегают МФО и коллекторы.

Например, по кредитам или микрозаймам кредиторы начинают звонить пожилым родственникам должника, пугая их тем, что им придется теперь платить за нерадивого заемщика. Разумеется, это неправда.

Вы не обязаны платить за кого-либо, если:

- Вы не являетесь поручителем по кредиту.

Вы не подписывали кредитный договор с заемщиком, не присутствовали на сделке и не давали никакого согласия. Важный момент: даже если вы поручитель, банк все равно получает право проводить взыскание в отношении вас только в случае, если его требования будут признаны в судебном порядке.

- Изменились условия договора кредитования.

Документ переписывался, но поручителю об этом ничего не было известно. Соответственно, человек не давал согласия на то, чтобы продлить сроки кредитования (как это обычно бывает при реструктуризации) или поменять в нем что-то еще.

- Истекли сроки поручительства, предусмотренные по договору.

Например, срок составляет ровно 1 год. Соответственно, уже через 1,2 года банк не вправе требовать деньги с поручителя.

- Поручительство отменено по судебному решению.

Это возможно, если у поручителя пропадет заработок, если ему придется отдавать от 70% своих доходов на алименты или на обеспечение родственников или же если он сам станет недееспособным. В таком случае банк ничего не получит с поручителя.

- Основной заемщик умер, и наследники погасили его долги.

Принявшие имущество покойного имеют право сами оплатить задолженности своего наследодателя, не возлагая эту «ношу» на поручителя.

Что касается пропавших должников — у банков и других кредиторов нет права предъявлять претензии к родственникам, пока полиция не найдет заемщика или последнего не признают официально умершим (в судебном порядке, разумеется). За это время, скорее всего, истечет срок давности. При этом родственников должника беспокоить по этому поводу нельзя. Они не обязаны отвечать по чужим обязательствам.

- В роли должника выступает супруг, имеющий на руках брачный контракт.

Так, при разводе в стандартном порядке совместно нажитое имущество делится между супругами 50 на 50. И если был оформлен кредит, средства которого были истрачены на нужды семьи, долг тоже делится на двоих супругов. Но все становится не так однозначно, когда у супругов есть брачный контракт. Он предусматривает индивидуальный раздел совместно нажитого, в том числе — долгов.

Разумеется, если соглашение супруги заключили заранее, в идеале — перед заключением брака или в самом его начале, то претензий к этому документу не возникнет. А вот если контракт заключался с явным намерением уйти от долгов, когда все или почти все имущество ответственного по кредиту отходит его супруге, то увы, такое соглашение оспорят (даже не сомневайтесь).

Помните, если вас преследуют коллекторы и другие кредиторы, не имея на то никаких прав, вы всегда можете пожаловаться в правоохранительные органы, в ФССП, в прокуратуру.

консультацию нашего юриста в удобном для вас

мессенджере

Оплата долга третьим лицом за должника по исполнительному производству

На основании той же ст. 313 ГК РФ, каждый желающий вправе погасить задолженность по исполнительному производству за другого человека. В том числе — без согласия должника.

Обычно, конечно, мало кто будет протестовать, если за него предложат внести оплату в ФССП или кредитору, но здесь мы рассмотрим ситуацию, когда в силу частных обстоятельств возникает острая необходимость заплатить за должника, не дожидаясь мер взыскания от приставов.

Перед тем, как оплатить судебную задолженность за другого человека по кредиту или займу, вам потребуется следующее:

- Выясняем информацию про долг, из-за которого сыр-бор. Если вам неизвестно, как именно должник контактирует с ФССП, то есть детали исполнительного производства пока закрыты для вас завесой тайны, вы можете найти конкретное дело в базе судебных приставов.

Для этого потребуется ввести ФИО должника, его дату рождения и регион, где тот проживает. Банк данных высветит вам все «явки-пароли» — отдел ФССП, контакты судебного пристава, ведущего дело, сколько человек должен, вид долга: налоговая задолженность, кредитная просрочка или что-то другое.

- Далее связываемся с судебным приставом и уточняем реквизиты на оплату. Он их вам предоставит, когда узнает о ваших намерениях заплатить за должника.

- Оплачиваем задолженность и сохраняем платежные документы.

Если вам известны личные данные должника, сведения об исполнительных производствах можно посмотреть и на нашем сайте. Заполните поля формы, приведенной ниже, и узнайте результат.

Проверка долгов в ФССП

Далее, если долг будет полностью погашен, исполнительное производство закроют. Меры обеспечения, принятые ранее, будут сняты: например, арест и блокировка счетов должника.

Оплата долга за другого человека перед банком

Опять-таки, если должник не предоставил реквизиты на оплату, а погасить долг нужно, первая мысль — связаться с кредитором неплательщика, с банком или с МФО, чтобы уточнить данные для оплаты по договору: сумму задолженности и реквизиты, по которым можно перевести деньги.

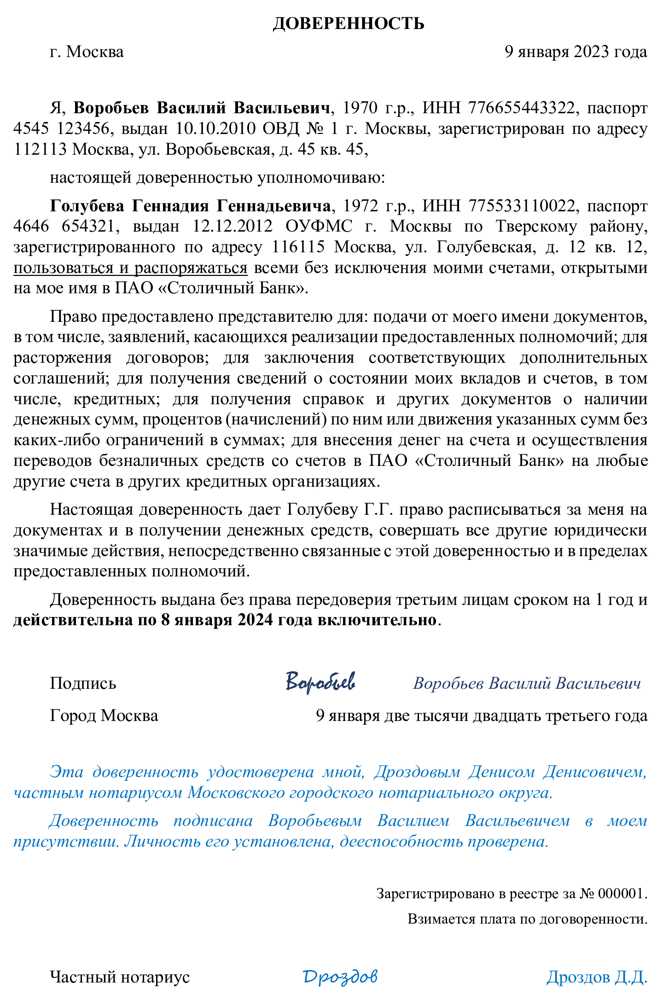

Беда в том, что никакой банк не предоставит даже ближайшему родственнику персональные сведения по кредиту, вроде остатка по долгу и расчетного счета для погашения. Единственный способ решить этот вопрос — заранее оформить доверенность по форме банка на внесение денег по кредиту.

Если вопрос с реквизитами решился, можно внести деньги на указанный счет и получить справку о том, что задолженность погашена.

Этот документ станет вашим подтверждением на всякий случай (если вдруг банк начислит потом за что-нибудь еще 10-20 рублей и начнет на них насчитывать проценты).

На самом деле оплатить кредит или другую задолженность за третьих лиц не является проблемой. Это вполне можно сделать самостоятельно, даже не дожидаясь согласия должника.

Пример доверенности на внесение денег в банк и совершение иных действий от имени должника

Существует только два полностью законных способа решить вопрос с задолженностью — полностью оплатить обязательство или списать его через банкротство физических лиц.

Для получения подробной консультации можно бесплатно обратиться к нашим юристам по контактному номеру или через форму обратной связи.

Частые вопросы

Да, конечно, вы можете внести ежемесячный платеж. Как правило, реквизиты указаны в кредитном договоре, их можно найти самостоятельно. Позвонить в банк вы имеете право. Но сотрудник кредитной организации, вероятнее всего, по телефону откажет вам в разглашении персональной информации.

Вопрос очень спорный. Исходя из судебной практики, вы можете это сделать, но нужно, чтобы средства, за которые пройдет оплата, были вашими личными (подаренными, унаследованными).

Запросите у пристава, ведущего дело, реквизиты на оплату и внесите средства, указав назначение платежа при совершении банковской операции.