Необходимость перечислять налоги и обязательные взносы не всегда означает наличие у ИП долгов. Иногда в процессе деятельности индивидуального предпринимателя, наоборот, возникают излишки по платежам в бюджет. Если речь идет о положительном сальдо по единому налоговому счету, владелец бизнеса может вернуть «лишние» деньги или направить их в зачет будущих платежей.

Для обращения в ИФНС с января 2023 года нужно заполнять новые формы заявлений, а решение выносится в течение одного рабочего дня. О том, как правильно заполнить и подать заявление на зачет переплаты ИП, расскажем в этом материале.

консультацию нашего юриста в удобном для вас

мессенджере

Возникновение переплаты по ЕНС

Согласно главе 12 НК РФ, переплата официально называется положительным сальдо по единому налоговому счету (ЕНС) — это сумма средств, превышающая размер обязательных платежей в бюджет, которые начислены предпринимателю (ну или организации, но речь сегодня не о юридических лицах). О возникновении переплаты можно легко узнать в личном кабинете предпринимателя на портале ФНС.

К слову, можно и вовсе не подавать никаких заявлений. Тогда остаток на ЕНС рано или поздно будет списываться по мере наступления дат исполнения обязательств.

Собственно, переплата по налоговым обязательствам может возникать у бизнесмена по следующим причинам:

- ИП перевел на ЕНС сумму, превышающую размер обязательств за отчетный (расчетный) период;

- излишек возник из-за перерасчета ранее уплаченных или удержанных сумм (например, после подачи корректирующей декларации);

- ИП добился отмены взыскания штрафа за налоговое правонарушение;

- налоговый орган сам установил факт излишнего удержания по налогам, взносам и штрафным санкциям.

С 2023 года все предприниматели перешли на новую схему уплаты налогов. Они перечисляют средства на ЕНС, после чего налоговая служба сама распределит эти деньги по соответствующим получателям в бюджете (в СФР, в ФОМС и т.д.). Без использования единого счета — т.е. напрямую — разрешены только некоторые виды платежей: например, взносы «на травматизм», которые идут сразу в Соцфонд, минуя ФНС.

Это будет важно и для целей возврата или зачета переплаты. Например, излишне уплаченную госпошлину можно вернуть по отдельному заявлению и без использования ЕНС.

Кроме налоговых платежей, переплата у владельца бизнеса может возникнуть и по «обычным» операциям в процессе ведения предпринимательской деятельности. Типичный пример: если ИП ошибочно перевел контрагенту сумму, превышающую стоимость по договору.

В таких ситуациях вопрос с возвратом или зачетом решается по согласованию между сторонами, а в случае конфликтной ситуации — в судебном порядке.

Форма и образец заявления

Существуют две разные формы заявлений для распоряжения переплатой — на возврат денег и на их перезачет в счет будущих «бюджетных» предпринимательских платежей. Их бланки для ознакомления с содержанием вы можете скачать у нас на сайте:

Итак, в документе на зачет переплаты нужно указать:

- ИНН, ФИО и контактный телефон предпринимателя;

- код налоговой инспекции, куда подается документ;

- отметку о варианте зачета переплаты (например, по обязательствам иного лица или на конкретный налог);

- дополнительные данные, исходя из цели зачета (если переплата пойдет за другое лицо, это будет ИНН субъекта-адресата «помощи» и размер направляемых средств).

При зачете для погашения конкретного налога необходимо указать обязательные идентификаторы: КБК, ОКТМО, а также срок оплаты и сумму средств.

Если предприниматель хочет вернуть средства на свой расчетный счет, в форме документа обязательно нужно указать в том числе сведения об этом счете. Таким образом, упомянутые данные будут следующими:

- ФИО, ИНН и контактный телефон;

- код подразделения ФНС;

- сумма возврата (не больше сальдо по ЕНС);

- реквизиты счета, на который ИФНС вернет деньги.

Если заявление направляется уже после закрытия предпринимательства (и, соответственно, расчетного счета), допустимо предоставить реквизиты банковского счета физлица. Если в подразделение ФНС обращается представитель ИП, информация о нем также указывается в документе. Правда, в этом случае не стоит забывать про нотариальную доверенность.

Варианты действий при возникновении переплаты на ЕНС

Таким образом, узнав о возникновении переплаты, предприниматель может рассмотреть разные варианты действий. Прежде всего, средства можно просто оставить на едином счете – никуда они оттуда не исчезнут.

До поры. Когда наступит дата погашения очередных налогов или взносов, ИФНС сама спишет эти деньги. Также суммы на балансе ЕНС могут быть направлены на оплату штрафа, взысканного за налоговые нарушения.

Итак, хозяин бизнеса может распорядиться переплатой на едином налоговом счете следующими способами:

- Зачесть деньги, как будущие платежи в бюджет. В заявлении можно указать конкретный налог, на который пойдут эти средства.

- Вернуть сумму переплаты на предпринимательский расчетный счет. Тогда нужно указать банковские реквизиты для перевода.

- Направить эти средства на исполнение решений ИФНС — погасить штраф, к примеру.

- «Выручить» кого-то еще: переплата ИП может пойти на погашение обязательств перед бюджетом за другое лицо. В этом случае дополнительно необходимо указать в заявлении ИНН плательщика и назначение платежа — налог, штраф и т.п.).

Под каждое из перечисленных направлений необходимо заполнить и представить заявление. Это можно сделать в любой момент, пока на ЕНС числится положительное сальдо.

С единого налогового счета нельзя напрямую оплачивать товары и услуги, переводить деньги контрагенту по договору. Сделать это можно будет только после возврата переплаты по заявлению. Наконец, если средства остаются на счете, проценты на них не начисляются, так как это не вклад.

консультацию нашего юриста в удобном для вас

мессенджере

Оформление зачета переплаты ИП по налогам

Выбрав вариант распоряжения переплатой, предпринимателю необходимо подготовить заявление и обратиться с ним в ИФНС.

При заполнении документа необходимо учитывать законодательные нормы:

- Налогового кодекса РФ: в ранее упомянутой главе 12 указаны общие правила возврата и зачета денег).

- Приказа ФНС № ЕД-7-8/1133: здесь есть формы заявлений и даже требования к формату документов.

- Письма ФНС № КЧ-4-8/4516, которое содержит памятку о заполнении заявлений.

После обращения в ИФНС можно передумать и отозвать свое заявление. Но это допускается только для зачета в счет конкретных налогов. Заявления об иных вариантах распоряжения переплатой отменить нельзя. Об этом говорит Налоговый кодекс.

НК РФ Статья 78. Зачет сумм денежных средств, формирующих положительное сальдо единого налогового счета

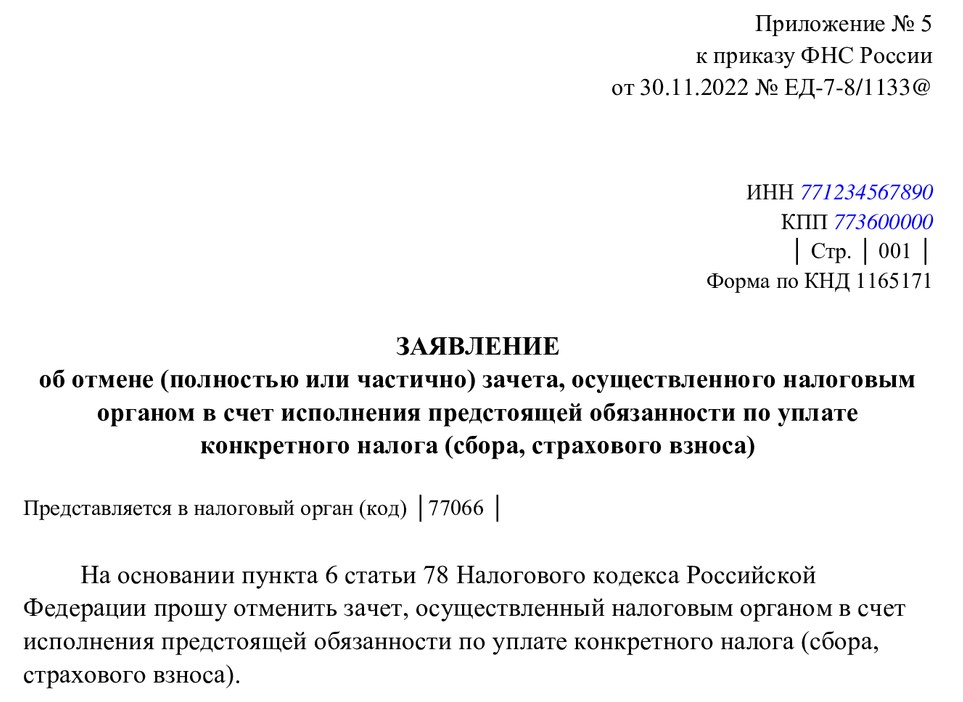

- Налогоплательщик, плательщик сбора, плательщик страховых взносов и (или) налоговый агент вправе подать заявление об отмене (полностью или частично) зачета, осуществленного налоговым органом в счет исполнения предстоящей обязанности по уплате конкретного налога в соответствии с абзацем вторым пункта 4 настоящей статьи. В этом случае отмена зачета производится последовательно, начиная с сумм, зачтенных в счет уплаты конкретного налога с наиболее ранним сроком уплаты.

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 № 146-ФЗ

После обращения предпринимателя ИФНС обязана вернуть излишне взысканные средства. На основании решения налоговой службы деньги будут перечислены на расчетный счет. Но если на эту дату по ЕНС будет числиться задолженность, средства пойдут на ее погашение. Всю информацию о состоянии своего ЕНС бизнесмен увидит в личном кабинете налогоплательщика.

Образец оформления заявления ИП на отказ от зачета переплаты

Как подать заявление

За возвратом или зачетом необходимо обращаться в подразделение ФНС, где предприниматель стоит на учете. Код нужной налоговой инспекции можно найти в личном кабинете, а также в листе записи ЕГРИП.

На данный момент действуют определенные правила обращения в ИФНС. Так, заявление на зачет можно направить только в электронном виде с удостоверением ЭЦП. Цифровая подпись бесплатно оформляется через удостоверяющие центры ФНС.

А вот документ на возврат денег разрешено подавать как в письменном, так и в электронном виде — как удобно самому бизнесмену.

Документы «в цифре» заполняются и направляются через личный кабинет на портале ФНС.

Письменное заявление для возврата переплаты можно предоставить лично, подать по почте, направить через МФЦ или нотариуса.

Если в налоговую инспекцию обращается представитель, ему нужно приложить доверенность, оформленную в нотариальной конторе.

В нормативных актах не указан срок подачи заявления на распоряжение переплатой.

Это можно сделать в любой момент, пока не наступила дата очередных списаний с ЕНС. Как только подойдет срок уплаты налога, в удовлетворении требований откажут.

Действия налоговой службы

Заявление от ИП регистрируется в системе налоговой службы. На момент обращения обязательно проверяется, есть ли на ЕНС положительное сальдо (т.е. переплата). Продолжительность проверки и принятия решения по зачету не превышает 1 дня.

Если поступило заявление на возврат суммы, проводятся следующие действия:

- Подразделение ФНС делает проверку предъявленных сведений и формирует поручение в казначейство — в течение 1 дня.

- Казначейство переводит деньги по реквизитам банковского счета, указанным в заявлении – также в течение 1 дня.

- Если ИП указал неверные реквизиты, налоговая служба может направить в банк запрос о наличии счета — в этом случае перевод осуществляется опять-таки в течение 1 дня после получения ответа.

Если ИФНС самостоятельно возвращает излишне взысканные средства, деньги переведут на расчетный счет, сведения о котором есть у налоговой инспекции.

О принятом решении предпринимателя уведомят через личный кабинет на портале ФНС. В случае отказа можно обжаловать действия в порядке подчиненности или через суд.

Основания для отказа в зачете или возврате средств

По итогам проверки ИФНС может вынести и отказное решение. Основанием для этого могут быть:

- отсутствие переплаты по единому налоговому счету;

- наступление даты списания обязательных платежей;

- наличие задолженности, взысканной во внесудебном или в судебном порядке (по обязательствам, не учитываемым на ЕНС);

- отсутствие в документе подписи и других обязательных сведений и реквизитов.

Если ИП указал сумму, превышающую переплату по ЕНС, решение зачесть средства принимается только в части размера положительного сальдо. Оно и понятно.

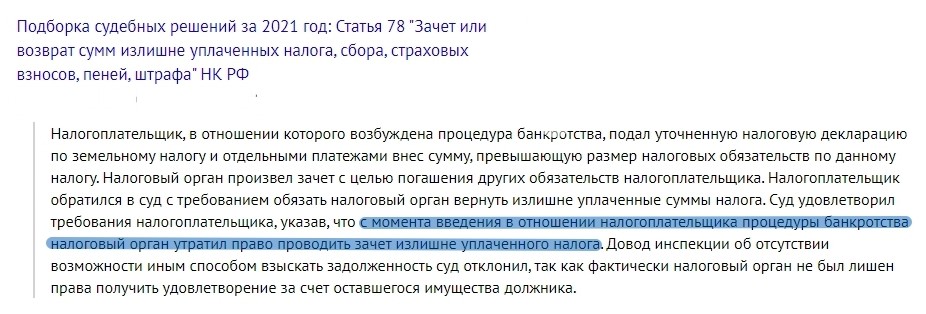

Вернуть переплату можно и после закрытия предпринимательства. Налоговая инспекция перечислит деньги на счет гражданина, который ранее имел статус ИП. Если предприниматель банкротится, ИФНС не сможет принудительно зачесть переплату в счет иных обязательств перед бюджетом — на это указывает и судебная практика.

По мнению судей, ФНС имеет полное право удовлетворить свои требования наравне с прочими кредиторами в процессе реализации имущества должника.

Пример дела, в котором суд запретил ФНС принудительно засчитывать переплату в счет налогов

Подробнее о нюансах прохождения банкротства ИП, в том числе, при наличии переплаты по налогам, вы можете узнать на бесплатной консультации у наших юристов. Обращайтесь за правовой поддержкой через сайт или по телефону горячей линии.