Акты налоговых органов ненормативного характера, а также действия или бездействие должностных лиц могут быть обжалованы в двух порядках: во внесудебном и судебном.

Внесудебный порядок также называют досудебным, так как этот этап обжалования является обязательным перед непосредственным обращением налогоплательщика в суд за защитой своих прав. Однако до суда не всегда может дойти дело. Часто разрешить налоговый спор получается уже в досудебной стадии.

Досудебным порядком урегулирования налоговых споров является подача жалобы в вышестоящий налоговый орган. В этой статье рассмотрим, как урегулировать налоговый спор в досудебном порядке и когда все-таки придется прибегнуть к суду.

консультацию нашего юриста в удобном для вас

мессенджере

Преимущества досудебного порядка урегулирования спора

Не редко на практике бывают такие ситуации, когда, например, налогоплательщик категорически не согласен с решением налогового органа по результатам его проверки. В этом случае у него есть лишь один вариант — обжаловать акт налогового органа в целях защиты своих прав и законных интересов.

Обжалование начинается с досудебной процедуры и в случае, если она не приносит желаемого для налогоплательщика результата, то после спор разрешается уже в суде.

В целях досудебного урегулирования в системе налоговых органов было создано специализирующееся на этом вопросе подразделение. Это подразделение и занимается внутриведомственным рассмотрением налоговых споров.

Работа специального подразделения по урегулированию налоговых споров позволяет государственному органу своевременно и надлежащим образом реагировать на различные нарушения, не допуская вмешательства суда в ход рассмотрения спора.

Таким образом, можно выделить следующие преимущества досудебного порядка урегулирования споров с налоговыми органами:

- Жалобы налогоплательщиков рассматриваются в течение 15 дней, в то время как судебное производство со всеми его стадиями может длиться несколько месяцев;

- Бесплатная подача жалоб для внутриведомственного рассмотрения;

- Оперативность действия сотрудников ФНС по урегулированию разногласий, так как они напрямую заинтересованы во внесудебном разрешении спора.

На что можно жаловаться

Обжаловать можно любой ненормативный акт, вынесенный налоговым органом, а также действия или бездействие его должностных лиц.

Таким образом можно обжаловать:

- Отказы в предоставлении налоговых вычетов;

- Отказы в возврате излишне уплаченных налоговых платежей;

- Отказы в принятии деклараций;

- Неправомерное досудебное взыскание налогов;

- И все остальное, что нарушает права и законные интересы налогоплательщика.

Порядок обжалования

В случае необходимости досудебного урегулирования спора соответствующая жалоба подается в адрес органа ФНС, являющегося вышестоящим по отношении к тому, который спорное решение вынес.

Налоговый кодекс предусматривает две разные процедуры досудебного обжалования.

консультацию нашего юриста в удобном для вас

мессенджере

Апелляционное обжалование

Апелляционный порядок обжалования используется тогда, когда решение, вынесенное налоговым органом, еще не вступило в законную силу, но в виду тех или иных причин налогоплательщик считает, что данное решение нарушает его права и законные интересы.

Апелляционная жалоба может быть подана к рассмотрению до момента вступления соответствующего решения налогового органа в законную силу.

Так, например, решения органов о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения вступают в силу по истечении одного месяца с момента вручения его лицу, в отношении которого данное решение было вынесено.

В случае, если после подачи апелляционной жалобы орган выносит решение, которое все равно не устраивает заявителя, обжаловать его можно в течение следующих трех месяцев.

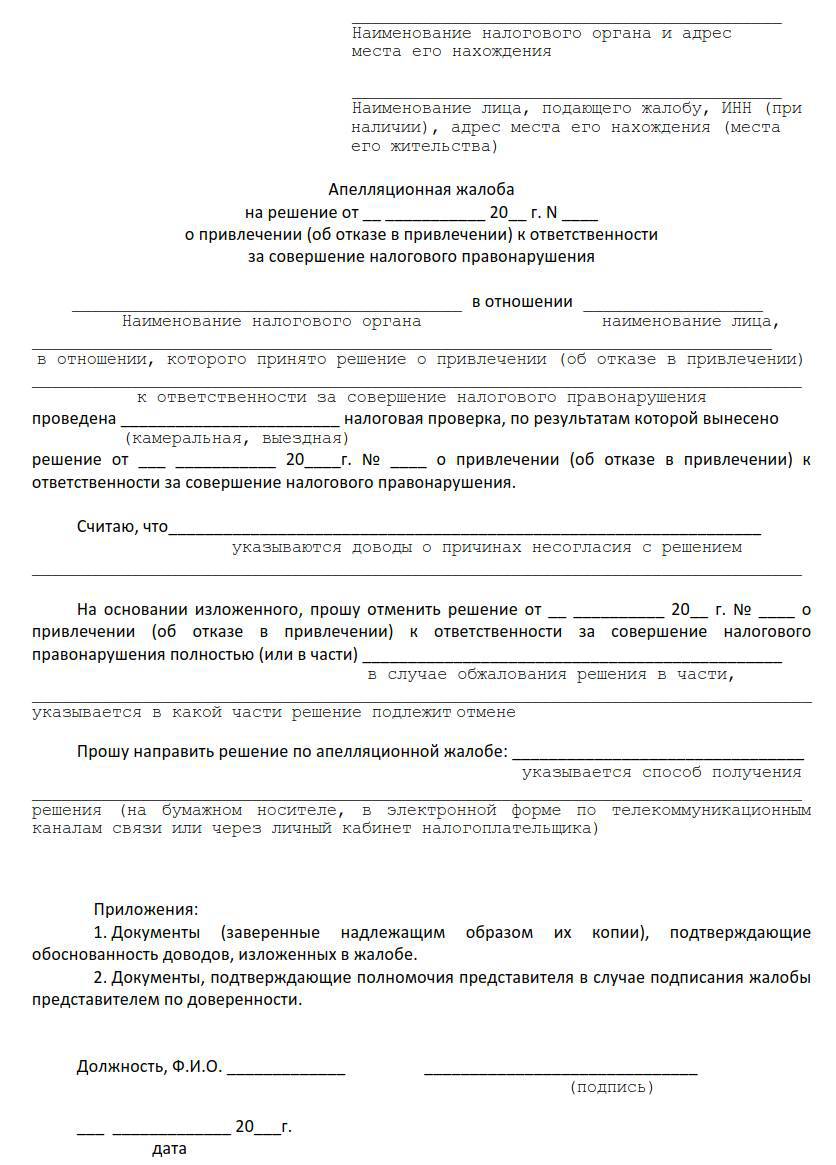

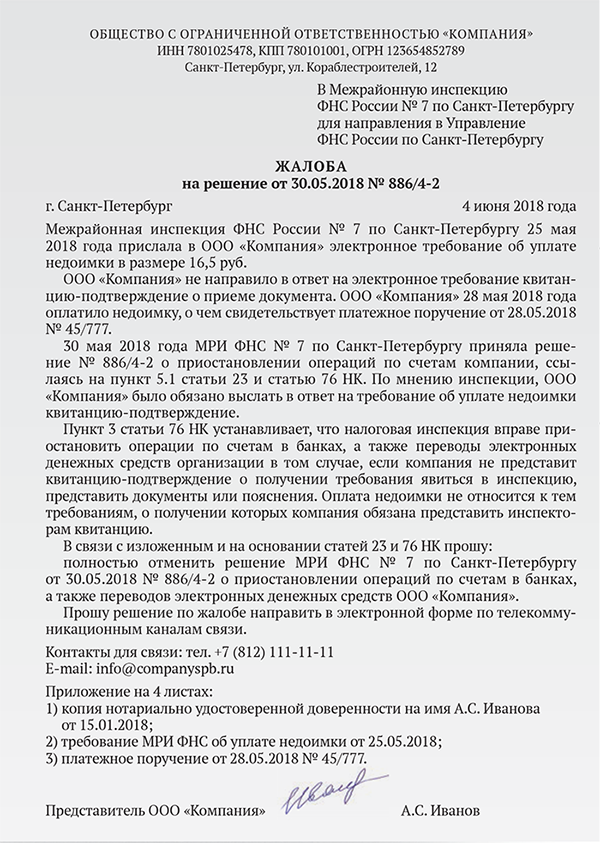

Образец апелляционной жалобы

Общий порядок обжалования

Если говорить о решениях, которые в свою законную силу уже вступили, их также можно обжаловать. Вступившие в силу решения обжалуются в общем порядке.

Так, например, подать жалобу на решение о привлечении или отказе в привлечении к ответственности, которое не обжаловалось в апелляционном порядке, можно в течение одного года с даты его вынесения.

Жалобы же на действия или бездействие должностных лиц налоговых органов можно подавать в течение одного года с момента, когда лицо, чье право нарушено, узнало или должно было узнать о нарушении.

Куда подавать жалобу

Жалобы подаются в вышестоящий орган, через тот налоговый орган, который первоначально вынес спорное решение.

Но как узнать, какой орган «стоит» над вынесшим решение? Рассказываем:

- Управление ФНС РФ по соответствующему субъекту будет вышестоящим органом для:

- ИФНС РФ по районам, районам в городах, городам без районного деления;

- ИФНС РФ межрайонного уровня.

- ФНС России будет вышестоящим органом для:

- Управлений ФНС РФ по субъектам;

- Межрегиональных ИФНС РФ по крупнейшим налогоплательщикам;

- Межрегиональной ИФНС РФ по ценообразованию для целей налогообложения.

Решения же вышестоящих органов, принятые на основании поданных жалоб, также могут быть обжалованы. Подать жалобу можно в ФНС РФ или непосредственно в суд. Вынесенные ФНС РФ решения и иные акты, действия и бездействие должностных лиц обжалуются только в суде.

Этапы досудебного порядка обжалования решений налоговых органов

Процесс рассмотрения жалоб унифицирован и предусмотрен Налоговым кодексом Российской Федерации. Выделяются следующие этапы:

- Подача жалобы заявителем в орган ФНС, вынесший спорное решение;

- Передача жалобы «первой инстанцией» в вышестоящий орган в трехдневный срок;

- Вынесение решения о принятии жалобы к рассмотрению или об отказе в принятии;

- Уведомление сторон о месте, дате и времени рассмотрения спора;

- Рассмотрение спора;

- Вынесение решения по рассмотрению спора в досудебном порядке.

Жалоба в налоговую инспекцию

Как подать жалобу

Обязательное досудебное урегулирование налоговых споров происходит путем подачи жалобы, которая составляется в письменной форме с подписью заявителя или в электронной форме.

Подать жалобу на сегодняшний день можно лично в отдел, посредством Почты России, электронной почты, личного кабинета налогоплательщика или портала ГосУслуги.

Жалоба подается в свободной форме, в ней стоит указать следующее:

- Сведения о заявителе (ФИО/наименование, адрес);

- Сведения о налоговом органе (наименование, адрес);

- Указание на обжалуемый акт, действие или бездействие должностного лица;

- Мотивированное обоснование факта неправомерности акта, действия или бездействия должностного лица налогового органа;

- Требование заявителя;

- Указание на способ получения ответа на жалобу.

Также заявителем должны быть приложены документы, доказывающие основания для обжалования.

Итоги рассмотрения жалобы

Вышестоящий налоговый орган по итогам рассмотрения жалобы заявителя выносит одно из следующих решений:

- Признание действий или бездействия должностного лица неправомерным;

- Отмена решения налогового органа в части или в полном объеме;

- Отмена ненормативного акта налогового органа;

- Оставление жалобы без удовлетворения.

Когда жалобу оставят без рассмотрения

При получении жалобы вышестоящий налоговый орган в пятидневный срок имеет право не принять ее к рассмотрению в части или полном объеме по следующим основаниям:

- Если прошел срок, установленный законодательством для подачи такого вида жалобы, а заявление о восстановлении срока не подано;

- Если прошел срок, установленный законодательством для подачи такого вида жалобы, но основания, указанные в заявлении о восстановлении срока, не являются уважительными;

- Если жалоба не была подписана заявителем;

- Если в течение срока рассмотрения жалобы, заявитель ее отозвал;

- Если ранее уже предпринималась попытка обжалования заявителем данного акта налогового органа, действий или бездействия его должностных лиц по этим же основаниям.

Заключение

Даже если вы серьезно намерены обратиться в суд для защиты своих прав при нарушении их налоговыми органами, обязательного досудебного урегулирования не избежать.

Для разрешения спора не всегда необходим суд.

В ряде случаев решить спор удается в досудебном порядке, особенно если делом занимается профессиональный юрист.

Налоговые споры являются одними из самых сложных, так как без специальных знаний и опыта их разрешения что-либо сделать самостоятельно получится едва ли.

В свою очередь, наши юристы, специализирующиеся на налоговых спорах, помогают гражданам разрешить проблему вовсе без их непосредственного участия, будь то разрешение спора в досудебном, либо судебном порядке.

Вопрос-ответ

Если решение по жалобе не выносится налоговым органом в срок, то налогоплательщик имеет право на обращение с заявлением в суд. В таком случае обязательный досудебный порядок считается соблюденным, так как заявитель предпринял попытки по урегулированию спора.

После отмены решения вышестоящим органом он, в свою очередь, выносит новое, которое вступает в силу в тот же день.

Если же жалоба будет вовсе оставлена без рассмотрения, то в этот день в силу вступит решение, которое ранее было вынесено нижестоящим органом.

Общий срок на рассмотрение вышестоящим налоговым органом жалобы заявителя составляет 15 дней. Однако он может продлеваться. Так, по итогам рассмотрения жалобы, орган в течение трех дней с даты принятия решения, сообщает свой ответ заявителю.

Если же в пятнадцатидневный срок жалоба не была рассмотрена по существу и срок рассмотрения продлевается, то налоговый орган направляет уведомление о продлении такого срока в адрес заявителя.

Срок на подачу жалобы можно восстановить. Для этого необходимо подать заявление о восстановлении пропущенного срока, указав в нем причины пропуска и приложив подтверждающие эту причину документы. Если причина была уважительной, то срок восстановят, а жалобу примут к рассмотрению.