Работать самому на себя — эта давняя мечта многих талантливых россиян. Недавно она обрела вполне четкие налоговые рамки и была узаконена, сначала в нескольких регионах, затем по всей стране. В 2019 году в ряде субъектов РФ — в Москве, Подмосковье, Татарстане и Калужской области — ввели в качестве эксперимента новый налоговый режим, а именно — налог на профессиональный доход (НПД). Но возникает логичный вопрос — выдают ли таким работающим «самим на себя» кредиты и можно ли эти кредиты рефинансировать.

консультацию нашего юриста в удобном для вас

мессенджере

Кто может оформить статус самозанятого сегодня и в чем его особенности

В народе этот налоговый режим больше известен под названием налога для самозанятых. Эксперимент имел такой успех, что уже с середины октября 2020 года НПД для таких граждан начал действовать по всей стране.

В 2022 году оформить самозанятость могут при желании жители любых регионов России, а также некоторые иностранцы из ближнего зарубежья — граждане Белоруссии, Казахстана, Армении и Киргизии.

Основной плюс этого статуса заключается в четком и простом разграничении налогов. Самозанятый платит 4% налога на профессиональный доход при работе с физлицами. И 6% при перечислении вознаграждения от юрлиц и ИП, при этом страховые взносы платить не обязательно. Под профессиональным доходом понимается получение прибыли физическим лицом от деятельности, при которой нет ни работодателя, ни привлечения наемных сотрудников.

Минусы в положении самозанятого тоже есть, в том числе ощутимые. Главные из них — это то, что самозанятость подходит не для всех видов деятельности. И самый главный минус: если не платить взносы в Пенсионный фонд, то в будущем такой самозанятый сможет рассчитывать только на социальную пенсию.

Социальная пенсия по состоянию на конец 2021 года составляет от 4 927,25 рублей (для инвалидов 3 группы) до 5 796,76 руб. — это социальная пенсия по старости для людей, кто не выработал необходимый трудовой стаж для получения обычной трудовой пенсии.

Портрет самозанятого россиянина

По данным ФНС России, на 2021 год в нашей стране зарегистрировано 3 млн самозанятых, которые с момента запуска эксперимента более двух лет назад получили 587 млрд рублей дохода. Средний возраст самозанятых в России составляет 30-40 лет. Интересно, что среди самозанятых больше мужчин (59%), а не женщин (41%). При этом средний доход сильного пола почти на 30% выше, чем у представительниц прекрасного пола.

Отчасти это объясняется тем, что наиболее высокооплачиваемые профессии самозанятых — это IT-специалисты, юристы, консультанты, проектировщики, психологи и переводчики, а в большинстве этих профессий в России работают мужчины.

Любопытно также и то, что самозанятые — одна из самых мобильных групп трудящихся. Около 23% таких специалистов работают не там, где прописаны. Популярные регионы для заработка у самозанятых — Москва, Московская область, Санкт-Петербург, Краснодарский край, Татарстан. Есть и официально зарегистрированные самозанятые люди, кто живет и работает за границей.

Самозанятым может стать любой гражданин при соблюдении трех условий:

- он должен зарабатывать не более 2,4 млн рублей в год,

- работать самостоятельно, то есть без наемного персонала

- и осуществлять свою деятельность в разрешенных законом сферах.

Отношения самозанятых с банками

С таким набором характеристик самозанятые уже давно стали лакомой добычей для банков. Они с большим удовольствием кредитуют хорошо зарабатывающих молодых людей, не обремененных дополнительными налогами и при этом достаточно законопослушных для того, чтобы регулярно оплачивать то, что с них требует ФНС. Идеальный банковский клиент сегодня, фактически, выглядит очень близко к портрету самозанятого россиянина.

В результате многие банки из топ-100 выдают кредиты самозанятым без залога или поручителей. Целевой аудиторией таких предложений являются граждане России, самозанятые иностранцы нашим банкам пока не так интересны. Возрастных ограничений практически нет. Банки готовы снабжать деньгами, не бесплатно, конечно, всех россиян от 18 до 70 лет, при том что среди самозанятых, по данным ФНС, людей поколения «50 и выше», то есть 1963 года рождения и старше — лишь порядка 5%, а остальные моложе.

В Сбербанке подать заявку на кредит самозанятому лицу можно, даже не вставая с дивана, то есть удаленно. Этот банк с самого начала, то есть с 2019 года участвовал в государственной программе по поддержке таких граждан, поэтому уже давно разработал несколько вариантов кредитования для них.

Возможность оформить такую ссуду открывается для всех самозанятых, поставленных на учет и получивших особый налоговый режим. В Сбербанке они смогут выбрать из нескольких видов кредитов — потребительский, нецелевой кредит под залог недвижимости, ипотека или кредитная карта.

Процентная ставка по ним находится в пределах 10,4 — 19,9% годовых и зависит от вида выбранного кредита, правда, в ближайшее время полная стоимость кредита (ПСК) может быть пересмотрена в большую сторону. Поскольку Банк России повысил ключевую ставку в декабре 2021 года сразу на 1 п.п.

Здесь нужно быть аккуратным и рассчитать свои силы, иначе непосильный процент может погубить не только промысел самозанятого, но и его самого довести до нервного срыва. Чаще всего, решение о выдаче кредита принимается в день обращения, но банк оставляет за собой право изменить решение, после предоставления заемщиком документов.

консультацию нашего юриста в удобном для вас

мессенджере

Рефинансирование кредита самозанятым

Понятное дело, что при таких приятных условиях самозанятым устоять перед банками очень сложно. После снижения дохода в период действия ограничительных мер из-за пандемии многим потребовались оборотные средства на поддержания их деятельности на плаву. В результате самозанятые россияне, понабрав кредитов, но, не рассчитав свои силы, переоценили спрос на их услуги.

И в условиях еще не восстановившейся от ударов пандемии экономики, они не справляются с нагрузкой и постепенно погрязают в долгах. Паниковать в таких случаях не нужно. Если тяжело разработать план действий по выходу из кризиса самостоятельно, можно обратиться к профессионалам и доверить решение вопроса опытным юристам.

А если есть желание попытаться выбраться из долгов самостоятельно, то лучший способ — это рефинансировать кредит самозанятого. Другими словами, нужно взять новый кредит на погашение уже имеющихся одного или нескольких, платежи по которым стали неподъемными для вас.

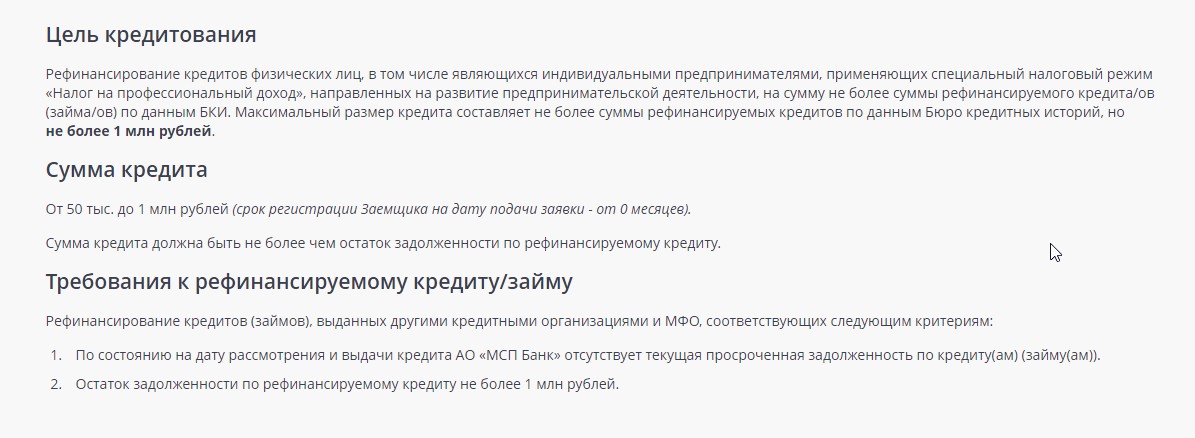

К примеру, в МСП Банке, «дочерней» финансовой организации «Корпорации МСП (малого и среднего предпринимательства)», в ноябре этого года запустили такую программу. Максимальный размер кредита должен быть не больше суммы рефинансированных кредитов для самозанятого, по данным из Бюро кредитных историй, но и не более 1 млн рублей.

Условия получения кредита самозанятыми работниками в МПС банке

При этом рефинансирование потребительских кредитов для самозанятых, как и других видов ссуд, возможно даже в том случае, когда граждане совсем недавно получил этот статус. Ставка по этой программе составляет 7,75% годовых. Рефинансирование для самозанятых может оформляться на срок до 3 лет, при этом залог или обеспечение по кредиту не требуется.

Для оформления потребуются следующие документы:

- Заявка (ее можно подать в онлайн-формате).

- Анкета, заполненная через систему дистанционного кредитования банка (Smbfin.ru).

- Справка о регистрации и доходе из сервиса «Мой налог».

- Счет для оформления рефинансирования для самозанятых. Он может быть открыт в любом банке.

Условия рефинансирования кредита для самозанятых граждан

В других банках при рассмотрении заявки на рефинансирование от самозанятого могут потребовать предоставить один из перечисленных документов на выбор — водительские права, СНИЛС, военный билет.

Что может повлиять на условия предоставление рефинансирования для самозанятого

Чаще всего банки учитывают следующие факторы:

- Кредитную историю самозанятого.

- Размер дохода по справке из налоговой службы по форме ПНД/КНД.

- Благонадежность соискателя (отсутствие задолженности по уплате налогов в ФНС, к примеру). Это понятие каждый банк трактует по-своему, некоторые доходят до оценки профиля потенциального клиента в соцсетях.

Иногда еще рассматривается способ получения заявки: так, всегда лучше явится лично и попросить о рефинансировании кредита самозанятому, чем обращаться в онлайн-формате.

Как повысить шанс на получение рефинансирования?

Банк, прежде всего, интересуют ваши гарантии и платежеспособность, поэтому лучше обращаться туда, где у вас уже есть, к примеру, вклады, или в тот банк, где вы обслуживались и там через свои системы «видели» ваш баланс по счету. А еще банки охотнее оформляют рефинансирование для самозанятых граждан, когда

- они могут привлечь поручителей или созаемщиков;

- предоставить информацию о поступлениях на счет;

- передать в залог банку имущество или дать какое-то другое обеспечение.

Если вы уже перепробовали все способы получить рефинансирование, но вам везде отказали, то это не значит, то вы непременно погрязнете в проблемах, и за вами теперь будут все время гоняться кредиторы. Чтобы избавиться от долгов раз и навсегда, следует обратиться к профессионалам, которые легко решат ваши проблемы. Помните, что если долги вас задушили, то всегда можно пройти процедуру банкротства физ лица.

Юристы подскажут выход, который вы можете не заметить или не знать, возьмут на себя всю нервотрепку по оформлению документов. Не тратьте своего времени на стресс и переживания, просто выберете хороших юристов, которые избавят вас от долгов, и верните себе радость жизни во всей ее полноте.