С 2022 года должники могут сохранить часть заработка при списаниях с банковских счетов и удержаниях из зарплаты. Порядок защиты доходов определен законом № 229-ФЗ и приказом Минюста РФ № 243. По заявлению гражданина пристав или банк обязаны оставить сумму заработка, не превышающую показатель прожиточного минимума.

Бланк заявления о сохранении прожиточного минимума приставам или в кредитную организацию заполняется в произвольной форме. Гражданин вправе получить льготу только по одному счету (его реквизиты указываются в заявлении). О правилах заполнения и подачи документа читайте в нашем материале.

консультацию нашего юриста в удобном для вас

мессенджере

Обязан ли банк сохранять прожиточный минимум при списании долгов

Льгота об оставлении прожиточного минимума была введена для поддержки малоимущих должников. Изначально пристав обязан установить размер удержаний с доходов не более 50%, а по некоторым видам требований — до 70%. Для должников с маленькой зарплатой или пенсией даже удержание в размере 50% может значительно ухудшить финансовое положение. Теперь закон позволяет им оставить существенно большую сумму, чтобы обеспечить нормальные условия жизни.

Самые важные правила, связанные с сохранением (защитой) прожиточного минимума по закону № 229-ФЗ:

- льгота дается только на основании заявления неплательщика, т.е. ФССП или банки не могут сами внести изменения в порядок удержаний;

- для защиты дохода может применяться прожиточный минимум (ПМ) по региону или по России, причем ФССП или банк обязаны выбрать более высокий показатель;

- льгота будет действовать только по периодическим доходам, которые зачисляются на банковский счет (например, зарплата и пенсия);

- ФССП и кредитная организация не вправе отказать в сохранении минимума, если заявитель соответствует всем требованиям закона.

Минимальный заработок и страховая пенсия в РФ не может быть ниже прожиточного минимума. Если должник получает пенсию или заработную плату в минимальном размере, он может полностью защитить их от удержаний. Но нужно учитывать, что льгота предоставляется только на периодические (ежемесячные) доходы. Если на счет должника перечислена сумма от продажи имущества, ее списание будет осуществляться по общим правилам.

Исполнять норму закона о сохранении ПМ обязаны не только банки, но и иные организации и ведомства, выплачивающие периодические доходы. Например, если пристав направил постановление по месту работы должника, работодателя тоже заставят сохранять минимум. Такое предписание сотрудник ФССП укажет в постановлении.

Как должник может защитить прожиточный минимум

Для сохранения прожиточного минимума при взыскании долгов необходимо обязательно обратиться с заявлением. Это можно сделать сразу после возбуждения производства или позже. Также неплательщик вправе в любой момент отзывать заявление, вернуться к обычному порядку удержаний.

Банк может удерживать средства со счета клиента по постановлению ФССП или по документу, поданному взыскателем. От оснований для списания зависит способ подачи заявления. Подробнее об этом читайте ниже.

Обращение в ФССП

Если списание со счета осуществляется на основании постановления ФССП, должник может подать заявление двумя способами:

- через судебного пристава, ведущего дело — после проверки документов и сведений специалист ФССП направит в банк постановление об изменении порядка удержаний;

- напрямую в банк, где у должника открыт счет — в этом случае специалисты банка обязаны сами проверить документы и сведения заявителя, могут обратиться за разъяснениями в ФССП.

Показатели прожиточных минимумов утверждены нормативными актами РФ и региона. Приставы и сотрудники банка обязаны сами проверять, в каком размере установлен ПМ на день удержаний.

Заявление в банк на прожиточный минимум

Если взыскатель подал документы напрямую в банк, для сохранения ПМ не нужно обращаться к представителю ФССП. Должник будет взаимодействовать напрямую с банком. После введения ограничений на списания, банк обязан уведомить об этом взыскателя.

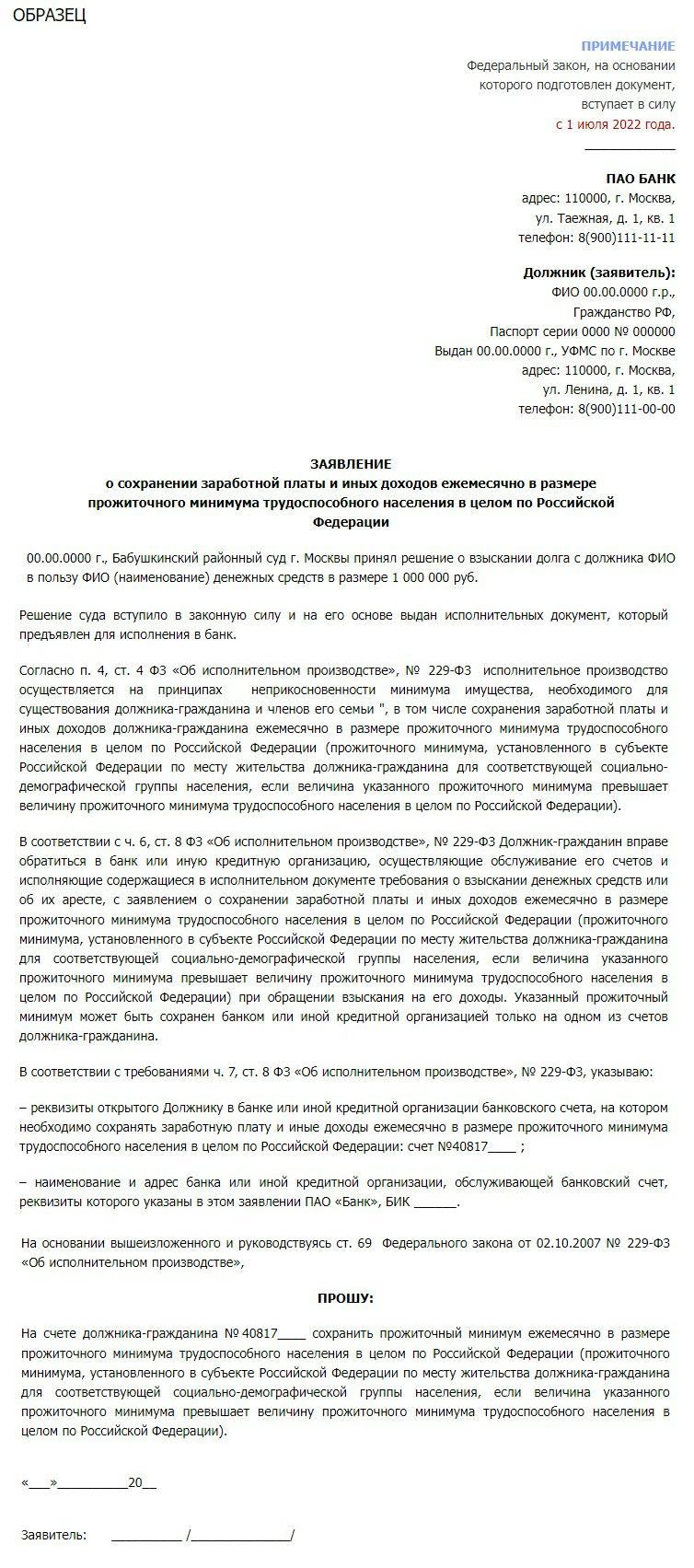

Заявление в банк на сохранение прожиточного минимума

Судебное решение

Специальная льгота по удержаниям введена для должников, у которых в семье есть иждивенцы (например, дети до 18 лет, нетрудоспособные инвалиды). Можно обратиться в суд, чтобы защитить от списания часть заработка в сумме, превышающей прожиточный минимум. Суд определит точный размер дохода, который будет защищен от удержаний, после проверки имущественного, финансового и семейного положения заявителя.

После рассмотрения дела должник получит судебный акт, подаст его в ФССП или банк. На основании судебного решения будет изменен размер удержания. В заявлении должнику не придется подтверждать соответствие по условиям предоставления льготы, так как ранее их проверил суд.

Порядок обращения в банк

Основания и правила подачи заявления о сохранении прожиточного минимума в банк указаны в статьях 8 и 70 закона № 229-ФЗ. Важные нюансы расчета удержаний указаны в Приказе Минюста РФ № 243. Точный порядок заполнения и подачи заявлений можно найти на сайтах банков. Например, если вы намерены обращаться за оставлением ПМ в Сбербанк, разъяснения можно найти по ссылке.

Что указать в заявлении

Обязательные требования к содержанию заявления определены статьей 8 закона № 229-ФЗ. Заявителю нужно заполнить следующие пункты:

- ФИО, гражданство, иные паспортные данные;

- адрес регистрации;

- телефон для связи;

- реквизиты одного счета, на котором будет сохранен минимум;

- дата, подпись.

Сохранение ПМ допускается только на одном счете. Его реквизиты необходимо сразу указать в заявлении. По всем остальным счетам будет действовать обычный порядок удержаний.

В заявлении не нужно указывать перечень и суммы доходов, зачисляемых на счет. Банк будет проверять эти данные по мере поступления средств от работодателя, других лиц и органов. По основным видам доходов (зарплата, пенсия, пособия и т.д.) в платежках указывается код целевого назначения. Поэтому банк увидит, подпадает ли зачисленный доход под льготу.

Образец заявления в банк

В законах нет единого образца заявления о сохранении прожиточного минимума. Вы можете скачать пустой бланк на нашем сайте, заполнить его в произвольной форме. По мере необходимости, помощь в заполнении документа могут оказать наши специалисты. Также скачать бланк заявления можно на сайте кредитной организации, куда вы будете обращаться.

Правила расчета суммы удержаний

В заявлении достаточно указать просьбу об оставлении прожиточного минимума на определенном счете. Все дальнейшие действия выполнят специалисты банка. Согласно приказу № 243, сохранение ПМ и удержания со счета будут осуществляться по следующим правилам:

- при каждом зачислении на счет банк проверяет код целевого назначения платежа, его сумму;

- если вся зачисленная сумма ниже прожиточного минимума, банк оставляет ее на счете без удержаний;

- если зачисленная сумма превышает ПМ, со счета удерживается сумма превышения;

- сохранение прожиточного минимума действует только для последнего периодического платежа;

- если ранее сохраненную сумму должник не потратил или не снял со счета, весь ее остаток банк спишет в следующем месяце.

Не применяется сохранение ПМ по алиментным долгам, по выплатам компенсации вреда здоровью и по потере кормильца, по возмещению ущерба от преступлений. Вид требования банк увидит в постановлении ФССП или в исполнительном документе взыскателя.

Банк обязан сравнивать ПМ по региону и РФ. Сохранение применяется по тому показателю, который больше. Если банк одновременно получил постановление ФССП и заявление должника, приоритет отдается документу пристава. Это будет важно, если в заявлении и постановлении указаны разные счета для применения льготы.

Приведем пример расчета, если на счет поступает зарплата в размере 20 000 руб., а прожиточный минимум составляет 15 172 руб. (это общий показатель по РФ для трудоспособных граждан):

- после зачисления денег кредитная организация проверит, что по целевому коду платеж относится к зарплате;

- из платежа по зарплате 20 000 руб. рассчитывается удержание в размере 50%, т.е. это будет 10 000 руб. (если в постановлении ФССП не указан иной размер удержаний);

- так как после удержаний у должника осталось бы меньше прожиточного минимума, применяется льгота по заявлению;

- на счете должника оставят 15 172 руб., а 4 828 рублей будет перечислено взыскателю или в ФССП;

- на счете останется 15 172 руб., которые должник может тратить или снимать до конца месяца;

- если вся сохраненная сумма не потрачена и не снята, банк удержит ее с 1 числа следующего календарного месяца.

Еще сложнее будет ситуация, если должник получает доходы, изначально защищенные от удержаний. Например, это может быть пенсия по потере кормильца, детские пособия. Банк сразу исключит их из расчета, увидев код целевого назначения платежа.

На какой срок вводится ограничение

Сохранение прожиточного минимума — это постоянная льгота. Она будет действовать до полного погашения долга, либо до отзыва заявления должника или документа взыскателя. По иным основаниям кредитная организация не может в одностороннем порядке прекратить действие льготы.

консультацию нашего юриста в удобном для вас

мессенджере

Куда жаловаться, если банк отказывает в сохранении минимума

Так как сохранение ПМ является федеральной льготой, банк не вправе отказать в заявлении. Если после обращения должника кредитная организация продолжает списания в общем порядке, можно подать жалобу в ФССП. Специалист ведомства проведет проверку, отправит в банк требование об исполнении норм закона № 229-ФЗ. Также на незаконные действия при удержании со счетов можно жаловаться через интернет-приемную ЦБ РФ.

Хотите узнать подробнее о правилах подачи заявлений на сохранение прожиточного минимума? Обращайтесь к нашим экспертам!