При переводе долга обязательства перейдут на другое лицо. Это возможно только с согласия кредитора. Условия перехода задолженности описываются в договоре или соглашении. Документ могут оформить первоначальный и новый должник. Также допускается заключение трехстороннего (тройственного) договора, в котором одной из сторон будет кредитор.

Правила перевода обязательств на другое лицо описаны в ГК РФ. Стороны могут указать в соглашении о переуступке долга любые условия, если их одобрит кредитор. Если новый должник не будет платить по договору, с него начнется взыскание. О том, как правильно составить документы на перевод задолженности, расскажем в этом материале.

консультацию нашего юриста в удобном для вас

мессенджере

Зачем нужен договор перевода долга

Этот документ нужен, чтобы описать условия перехода обязательств к новому лицу. Как минимум, сторонами договора будут являться первоначальный и новый должники. Но без участия кредитора им не обойтись. Чтобы юридически правильно оформить документы на перевод долга, нужно получить согласие (разрешение) от кредитора.

Если кредитор откажется иметь дело с новым должником, дальнейшие действия по подготовке договора будут бессмысленны. По закону, перевести долг на другое лицо можно почти по всем обязательствам.

Но «можно сделать» не означает — сделать это будет легко. Так, например, одна из самых острых проблем при разводе супругов — вопрос о том, кто будет платить ипотеку, так как при таком кредите супруги, как правило, выступают созаемщиками.

Обычно при разводе тот супруг, кто не будет больше жить в данном жилье, а это, как правило, муж и отец детей, платить далее ипотеку не заинтересован. А второй созаемщик в одиночку выплаты просто не потянет. В том случае и нужен перевод долга на другого созаемщика.

Но чтобы такую операцию одобрил банк-кредитор, у нового плательщика по кредиту должны быть доходы не ниже, а то и выше, чем у бывшего супруга. Найти таких людей, да еще и желающих платить чужую ипотеку, непросто.

Исключением из правил о переводе долга являются только требования личного характера. Например, алименты всегда обязан платить только сам должник (родитель).

Схема перевода долга работает следующим образом:

- должник ищет лицо, которое будет готово принять на себя денежные или имущественные обязательства перед кредитором;

- стороны оговаривают условия договора, на которых долг перейдет новому должнику;

- до заключения договора нужно получить согласие кредитора (его можно оформить разными способами);

- в некоторых случаях может потребоваться регистрация или нотариальное удостоверение документа;

- после подписания соглашения сторонами, и при наличии согласия кредитора, отвечать по обязательствам будет уже другой должник.

Чаще всего перевод долга можно встретить в коммерческой деятельности. Например, организации могут использовать такой вариант для встречных и сложных взаиморасчетов. Физические лица тоже могут быть стороной указанного договора (как кредитором, так и должником), но это встречается достаточно редко.

Чем отличается от других вариантов изменения обязательств

Перевод долга — это не единственный способ перехода обязательств на других лиц. Должники и кредиторы могут использовать и другие варианты:

- уступка права требования — кредитор уступает (продает или передает) долг другому лицу, которое получит право требования к тому же должнику;

- рефинансирование кредита — заемщик оформляет новый кредитный договор, чтобы закрыть обязательства по ранее взятым кредитам (в данном случае изменится банк-кредитор);

- правопреемство в силу закона — долги и права требования могут переходить на других лиц, при этом само обязательство не меняется (например, правопреемником по задолженности может быть наследник умершего заемщика);

- замена стороны в исполнительном производстве — это специальный вариант правопреемства, который допускается в исполнительном производстве.

Можно вообще обойтись без заключения договора на перевод долга, если другое лицо согласится сразу погасить его за должника.

Например, остаток кредита или просрочку по нему может внести не сам заемщик, а его родственник или друг.

Это можно сделать без личного визита в банк, так как платежи доступны через онлайн-сервисы, приложения. Так как речь идет о погашении, а не о переводе долга, согласие банка-кредитора получать не нужно.

Скорее всего, новый должник согласится принять чужие обязательства только на возмездной основе — за вознаграждение или по зачету каких-либо требований, за оказание каких-либо услуг. Кредитора не должно интересовать, как именно решены эти вопросы. Но ему будет важно, кто станет новым должником, не ухудшатся ли условия исполнения обязательств.

Поэтому до дачи согласия на перевод, кредитор наверняка проверит имущественное и финансовое положение лица, принимающего долг на себя. Если меняются условия исполнения обязательства, то кредитор может войти в состав трехстороннего договора.

Может ли заемщик оформить договор перевода долга по кредиту

Теоретически, это возможно, так как в законах нет запрета на перевод кредитных обязательств на других лиц. На практике, заемщик никогда не сможет получить согласие. Выдавая кредит, банк проверяет платежеспособность и добросовестность заявителя (будущего заемщика).

При проверке соглашения о замене должника придется заново просчитывать риски и изучать данные о новом заемщике. Как вариант, банк может предложить, чтобы другое лицо само закрыло остаток кредита или задолженность.

Если заемщик хочет снять с себя обязательства по кредиту перед конкретным банком, вместо перевода долга он может:

- пройти рефинансирование (нередко это дает возможность снизить ставку по кредиту, уменьшить размер ежемесячных платежей);

- попросить в долг у частных лиц, чтобы погасить кредит (например, если занимать у родственников, то они могут не брать проценты);

- пройти банкротство и списать задолженность, если для этого есть основания по закону № 127-ФЗ.

Если вы рассматриваете разные варианты погашения кредитов или снижения долговой нагрузки, проконсультируйтесь у наших юристов. Мы поможем выбрать оптимальный вариант действий.

Варианты заключения договора о переводе долга

При оформлении соглашений на перевод долга нужно учитывать нормы ГК РФ, условия первоначального договора с кредитором. У должника есть возможность:

- заключить договор напрямую с новым должником, получить согласие кредитора в виде отдельного документа;

- оформить трехстороннее соглашение, одной из сторон которого будет кредитор;

- заключить договор с новым должником и направить кредитору уведомление об этом (если в первоначальном соглашении есть пункт о предварительном согласии кредитора на перевод долга).

В каждом из перечисленных случаев нужно учитывать нюансы оформления документов. Например, если кредитор дает предварительное согласие в основном договоре, он опишет обязательные условия для перевода долга. Если должник не выполнит их, то кредитор сможет оспорить соглашение, признать его недействительным.

Не требуется согласие банка при переводе долгов в силу закона. В этом случае не нужно оформлять договоры или соглашения. Переход обязательств может подтверждаться судебными актами (например, о замене должника по правопреемству), нотариальными документами (свидетельство о правах на наследство).

Как правильно оформить договор о переводе долга на другое лицо

Если должником является физическое лицо, перевод обязательств допускается на другого гражданина, на организацию или предпринимателя. Также в законах нет запрета на переход задолженности с нерезидента на резидента, поскольку это не является экспортно-импортной сделкой. Ниже расскажем о нюансах оформления двусторонних и трехсторонних договоров, правовых последствиях для должников и кредитора.

Что нужно сделать до заключения договора

Подготовка к оформлению договора включает несколько этапов. Прежде всего, необходимо найти другое лицо, которое будет согласно принять на себя долговые обязательства. С ним нужно согласовать и условия перевода долга (например, безвозмездно или под зачет каких-либо требований).

Новый должник вправе получить любые сведения и документы, имеющие отношения к обязательству. Например, он проверит первоначальный договор, уточнит общую сумму задолженности, сроки и условия ее погашения.

Если новый должник найден, для перевода долга нужно предпринять следующие действия:

- проверить, нет ли в первоначальном договоре пункта о предварительном согласии кредитора;

- подготовить проект соглашения, описать все условия перевода обязательств;

- обратиться к кредитору для получения согласия (для этого наверняка потребуется передать проект договора на проверку);

- подписать соглашение, пройти регистрацию или нотариальное удостоверение (если требуется).

Вместе с соглашением новый должник получит дополнительные документы по обязательству. Например, если продан долг по договору оказания услуг, то к нему могут передаваться различные приложения, промежуточные акты. Если предметом соглашения является просроченная задолженность, то можно запросить у кредитора ее подробный расчет.

Форма и содержание документа

Юридические лица оформляют договоры в письменной или электронной форме. Граждане чаще всего оформляют документы письменно, если только обе стороны не имеют ЭЦП. В содержании соглашения на перевод задолженности нужно указать следующее:

- место оформления, дата;

- сведения о первоначальном и новом должнике (в трехстороннем договоре указываются данные и о кредиторе);

- предмет соглашения, т.е. сумма задолженности и порядок ее погашения, основания возникновения;

- условия исполнения обязательства со стороны нового должника (они могут меняться или оставаться без изменения);

- сведения об оплате долга третьему лицу на момент заключения договора (если новый должник согласен сразу закрыть часть обязательств);

- штрафные санкции за неисполнение обязательств;

- основания для расторжения соглашения, либо для привлечения прежнего должника к субсидиарной или иной ответственности (например, если при переводе долга не были раскрыты важные условия исполнения обязательства);

- подписи двух или трех сторон.

Вместо оформления отдельного согласия кредитор может поставить свою «визу» на двустороннем договоре. Но это не самый удачный вариант, так как на документе будет стоять только подпись и/или печать, но не подробные сведения о кредиторе. Это может оказаться важным при возникновении споров, исполнении и расторжении соглашения.

Если при переводе долга меняются условия исполнения обязательств, то обычно оформляется трехсторонний договор. Например, кредитор может согласиться на продление сроков возврата денежных средств, на поэтапный расчет.

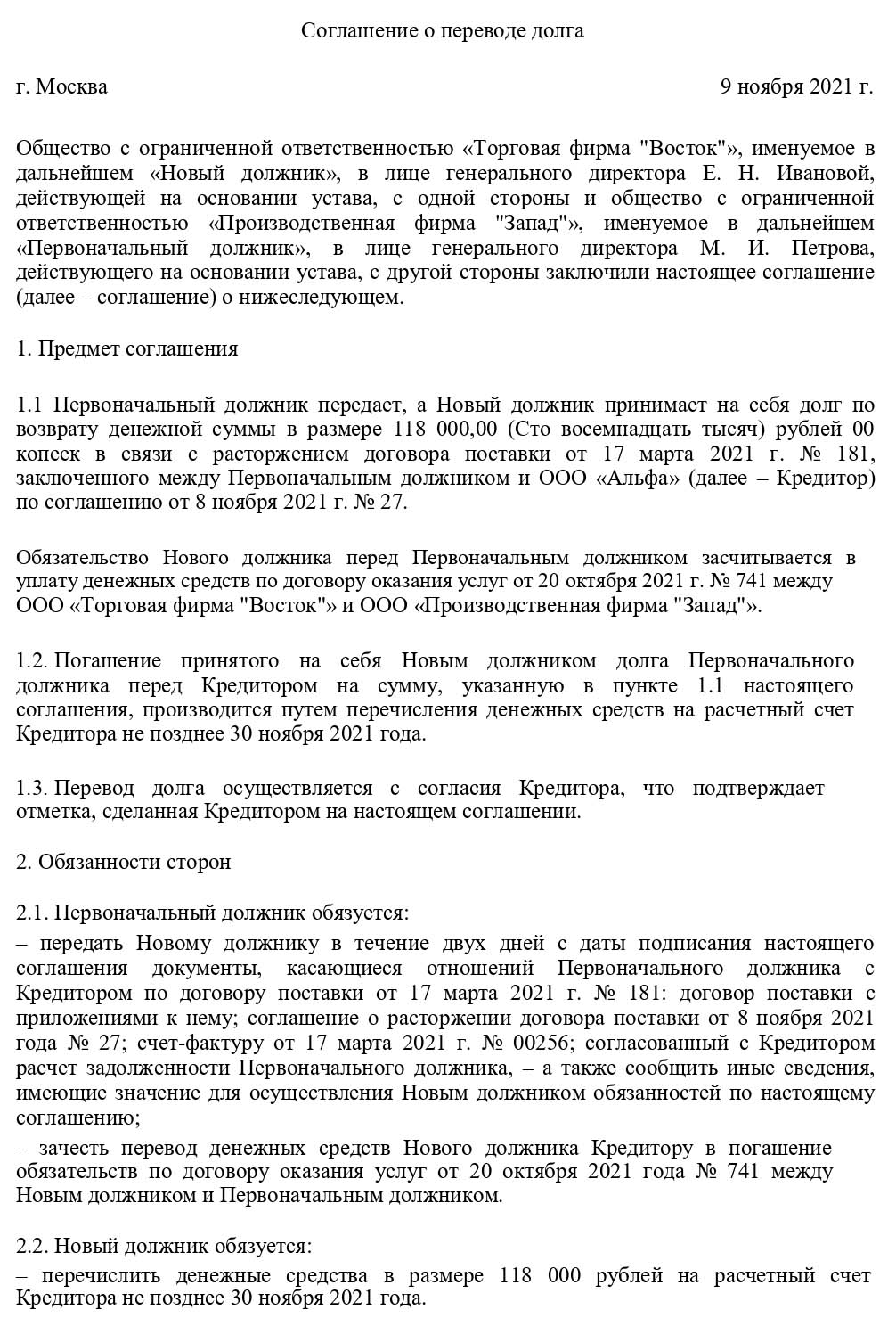

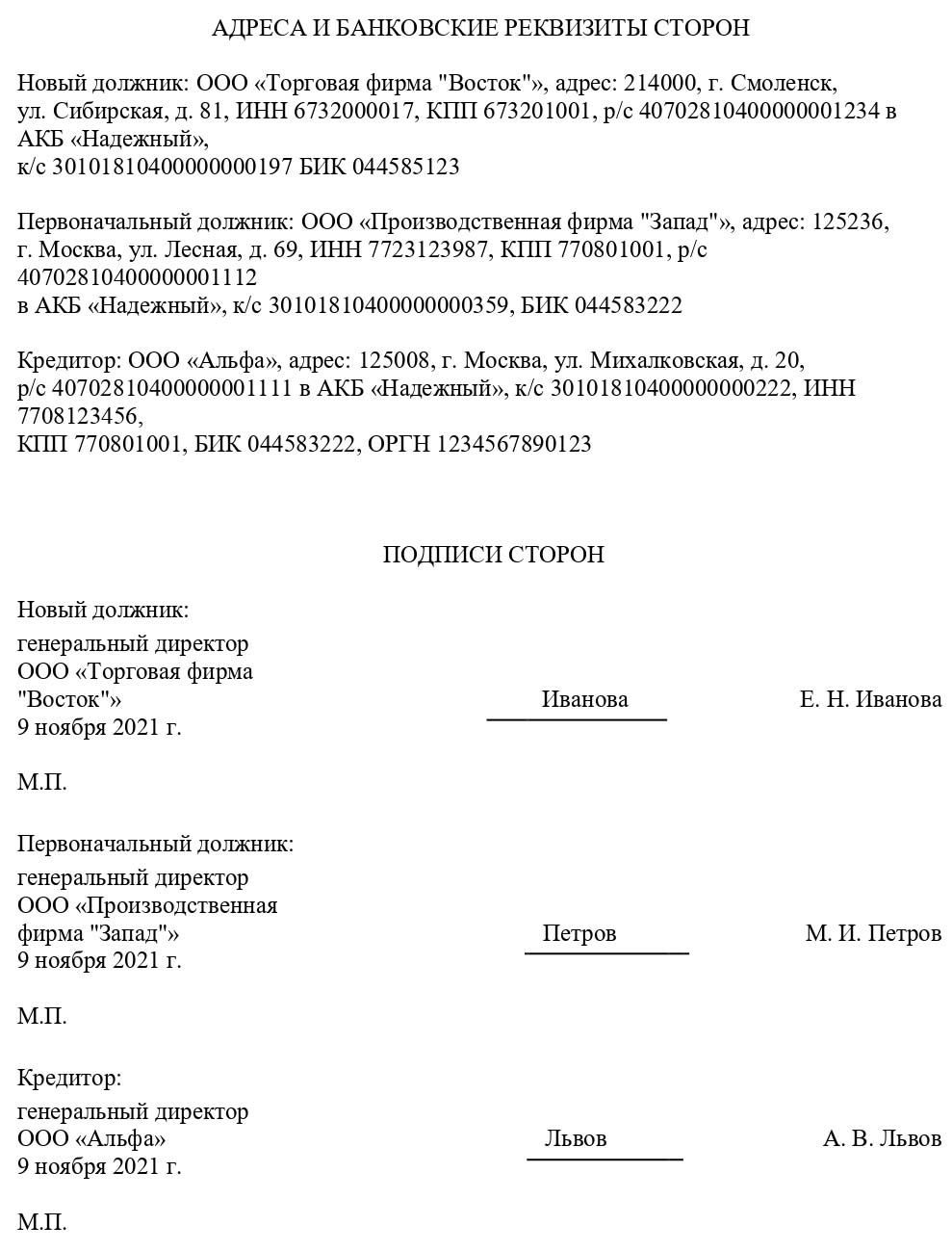

Образец договора

Предлагаем скачать примерные формы документов на перевод долга другому лицу. Обращаем внимание, что самостоятельно заполнить договоры и соглашения очень сложно, если у вас нет познаний в праве. Лучше обратиться за помощью к юристам, которые знают все нюансы подобных сделок. Наши специалисты помогут правильно заполнить образец трехстороннего соглашения о переводе долга или двустороннего договора.

Нужно ли удостоверить через нотариуса

В большинстве случаев это не требуется. Но если первоначальный договор был заверен через нотариуса, это нужно сделать и в отношении соглашения на перевод долга. Также стороны договора могут добровольно принять решение о нотариальном удостоверении. Это повлечет дополнительные расходы, так как придется платить за работу нотариуса, за услуги правового и технического характера.

Образец договора о переводе долга на другое лицо

Последствия заключения соглашения

Если соблюдены все требования по условиям, форме и содержанию договора, то обязательства перейдут к новому лицу. Допускается перевод части долга, о чем нужно указать в соглашении. Далее наступают следующие последствия:

- первоначальный должник полностью или частично освобождается от обязательств;

- новый должник будет обязан исполнить обязательство на условиях, указанных в соглашении (например, перечисление занятых денег в определенный срок);

- объем прав кредитора не меняется, т.е. при неисполнении обязательств новым должником он сможет начать досудебное и судебное взыскание.

Уже после передачи долга кредитор может оформить уступку права требования. Следовательно, в обязательстве, где ранее сменился должник, появится новый кредитор. Условия погашения долга при этом не изменятся, если только об этом не договорятся стороны.

Если нет шансов договориться о переводе долга, можно рассмотреть вариант с прохождением банкротства. Это позволит освободиться от обязательств по кредитам и микрозаймам, по другим видам задолженностей. Об основаниях и правилах прохождения банкротства можно узнать на консультации у наших юристов!