Приставы ведут удержания со счетов и карточек до тех пор, пока весь долг не будет закрыт. Сумма задолженности определяется по исполнительным документам, но может увеличиваться в ходе производства. Контроль за списаниями осуществляют сотрудники банка и пристав, ведущий дело. Должник тоже может проверять правильность удержаний по документам из ФССП, по выпискам со счета или карточки.

Если задолженность погашена, а удержания продолжаются, речь может идти об ошибках или незаконных действиях со стороны специалистов банка или ФССП. Должник может вернуть излишне удержанные деньги по заявлению приставу. После возврата переплаты средства можно использовать на свое усмотрение, в том числе, чтобы погасить долг по кредитной карте Сбербанка, по займам и кредитам в других организациях.

консультацию нашего юриста в удобном для вас

мессенджере

Могут ли приставы списывать деньги с карты, если долг оплачен

Нужно понимать, что в абсолютном большинстве случаев взыскание в исполнительном производстве продолжается до тех пор, пока весь долг не будет закрыт. Направляя постановление в банк, пристав укажет общую сумму задолженности и размер удержаний.

В некоторых случаях может быть указан специальный порядок списания со счетов или карточек. Например, если должник подаст заявление на сохранение прожиточного минимума, пристав уточнит эти моменты в документах для банка.

В процессе удержаний все кредитные организации обязаны руководствоваться постановлением пристава. Банк не может произвольно менять сумму задолженности и размер списаний, вводить дополнительные санкции к клиенту-должнику.

Удержания продолжаются:

- до полного погашения долга, после чего банк вернет документы в ФССП, укажет остаток по исполнительному листу или приказу;

- до отзыва приставом постановления (в этом случае банк также будет обязан сообщить в ФССП сумму остатка задолженности);

- до закрытия счета или карты (банк не вправе отказать в закрытии обычных счетов и дебетовых карт, даже если с них идут удержания по долгу).

Списание средств проходит таким путем — сначала списываются средства с рублевых текущих счетов и вкладов, потом — с валютных (конвертация в рубли происходит по курсу банка на день поступления документов от ФССП в банк).

Если этих средств недостаточно или у человека нет таких вкладов, то удерживается половина с каждой поступающей суммы на зарплатный счет. В редких случаях сумма удержания может доходить до 70%, например, когда выплачиваются текущие требования по алиментам, долг по алиментам и параллельно — просуженная задолженность по кредиту.

Но пристав также может наложить арест на брокерский счет (на деньги на нем и на ценные бумаги) и на средства на металлических счетах, номинированные в драгоценных металлах.

Если долг погашен, удержания прекращаются. Банк отслеживает эти моменты по постановлению из ФССП.

Если же пристав увидит, что задолженность погашена из других источников, он обязан сам отозвать постановление или исполнительный документ из кредитной организации.

Это позволяет избежать повторного удержания по долгу.

При этом кредитные организации не могут сами вводить удержания по счетам клиентов, дебетовым картам.

Если речь идет о кредитке, то банк может направлять все поступившие средства для погашения обязательного ежемесячного платежа, для восстановления потраченного лимита.

Но в данном случае речь идет не о взыскании задолженности через ФССП, а об исполнении обязательств по карте.

По каким причинам происходит списание денег при погашенной задолженности

В большинстве случаев удержания со счета или карты Сбербанка прекратятся, как только будет полностью закрыт долг. Должнику не нужно подавать специальных заявлений в ФССП, так как контроль за правильностью списаний обязаны осуществлять приставы и сотрудники банка.

Но иногда бывают и более сложные ситуации, когда удержания продолжатся даже после полной оплаты долга. О том, почему это происходит, и как можно отстоять свои интересы, расскажем ниже.

Ошибки и нарушения со стороны пристава

Излишнее удержание по карте или счету может быть связано с нерасторопными или незаконными действиями пристава. Вот несколько примеров, когда из-за ошибок сотрудников ФССП может продолжаться списание после оплаты долга:

- если пристав ненадлежащим образом учитывает денежные средства, поступившие в счет погашения задолженности (например, если удержание идет одновременно в нескольких кредитных организациях);

- если удержанные деньги ошибочно направлены на погашение долга другого лица (например, однофамильца);

- если сотрудник ФССП бездействует, не отзывает постановление из банка;

- если пристав неверно указал сумму долга в постановлении для банка, завысил ее по сравнению с исполнительным документом.

У должника есть возможность отслеживать процесс удержаний с карты или счета. Например, это можно проверять по банковским выпискам, по уведомлениям от кредитной организации. Также можно бесплатно запрашивать через «Госуслуги» отчет о ходе производства. Там будут видны все платежи по долгу, аресты и ограничения, иные действия пристава.

Ошибки со стороны банка

Специалисты банка осуществляют списания в счет долга строго в соответствии с постановлением пристава. Но и в этом случае может происходить ошибочное или излишнее удержание:

- если сотрудники Сбербанка или иной кредитной организации неправомерно списывают деньги с доходов, защищенных от взыскания (например, с детских пособий);

- если банк неверно рассчитал общую сумму удержания, из-за чего она превысила задолженность по документам ФССП;

- если деньги ошибочно списаны по долгу однофамильца, у которого тоже открыты счета или карты в этом банке.

Ошибки могут возникать, если удержания идут по разным производствам. Например, может одновременно взыскиваться задолженность по кредиту, административным штрафам и налогам. В этом случае совокупный размер списания может превысить 50%, если должник не проявит инициативу, не обратится к приставам для изменения правила погашения долга.

Отсутствие сведений о погашенном долге

Должник может не ждать погашения задолженности за счет удержаний с доходов. Он вправе в любой момент добровольно закрыть долг. Если сделать это напрямую взыскателю, то пристав может не узнать о погашении обязательств.

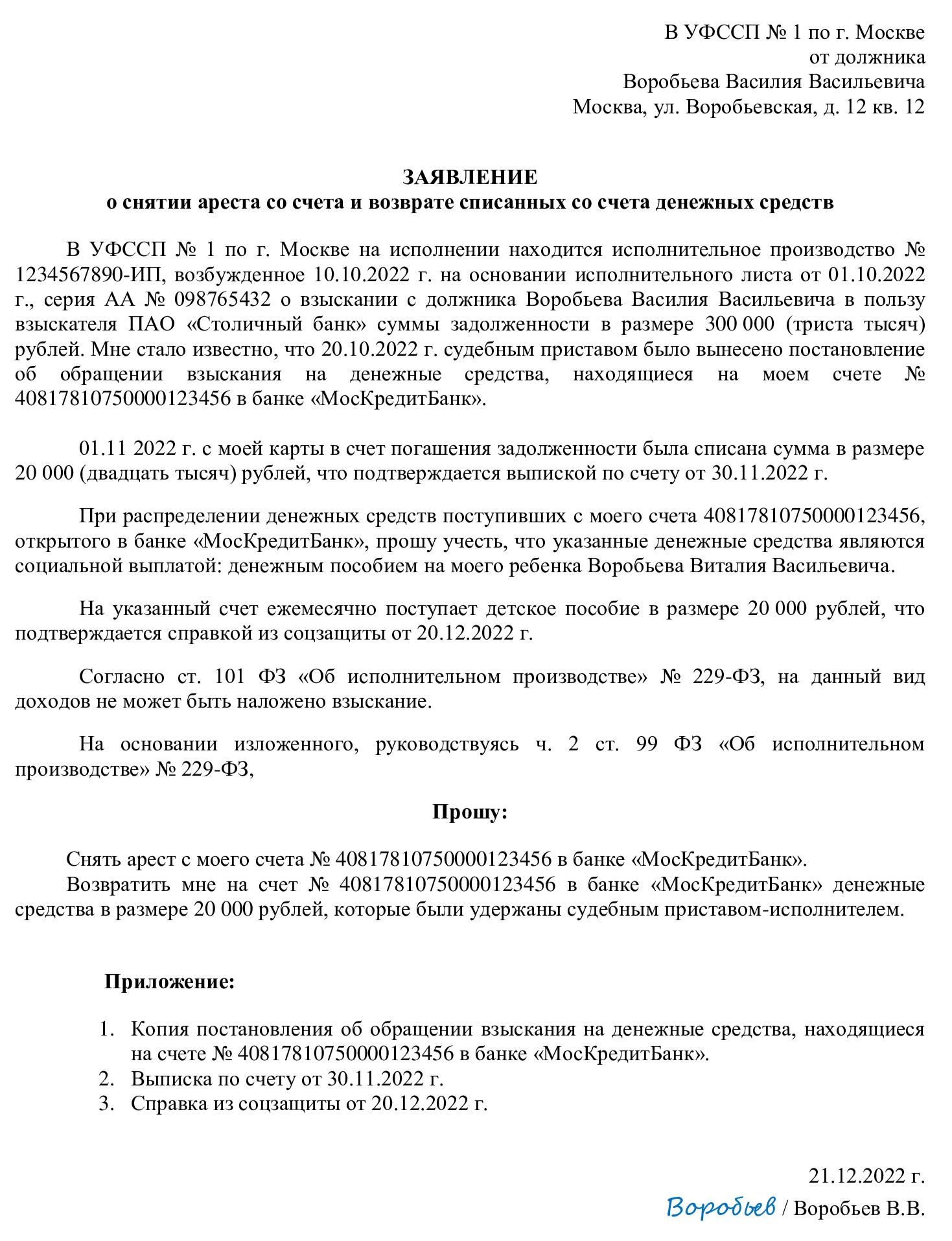

Образец оформления заявления в ФССП на возврат ошибочно удержанных средств

В результате, кредитор получит свои деньги, но ФССП не отзовет документы из банка, не аннулирует удержания.

Добровольное погашение долга в первые 5 дней вообще позволит избежать арестов и удержаний с карты.

Об этом будет указано и в постановлении ФССП о возбуждении производства.

Если задолженность закрыта еще до открытия дела (напрямую кредитору), не забудьте сообщить об этом приставу.

Погасив долг взыскателю, необходимо уведомить об этом ФССП, направив приставу подтверждающий документ. Проще всего это сделать через сервис на «Госуслугах».

В заявлении нужно не только указать на исполнение требований взыскателя, но и попросить об окончании производства, об отзыве документов из банка.

Взыскание дополнительных сумм

ФССП или банк не могут произвольно изменить сумму задолженности, указанную в исполнительном документе. Но она может увеличиться по основаниям, предусмотренным законом № 229-ФЗ. Например, пристав может взыскать исполнительский сбор, если долг не погашен в первые 5 дней.

В итоге, должник будет уверен, что удержания закончатся ввиду выплаты основной суммы, но они продолжатся в части дополнительного сбора.

Размер сбора рассчитывается от основной задолженности — 7%, но не менее 1 000 рублей. Например, при взыскании 100 000 рублей сумма увеличится еще на 7 000 рублей. Если должник не знает об этом, то продолжение удержаний по карте может стать неприятным сюрпризом.

Что делать, если долг выплачен, но приставы продолжают снимать деньги

Если это произошло, нужно действовать очень быстро, так как с каждым неправомерным списанием сумма переплаты будет увеличиваться. Исходя из ситуации, должник может:

- Обжаловать незаконные действия, бездействие и решение сотрудника ФССП.

- Сообщить приставу о неправомерных действиях со стороны специалистов банка.

- Направить в ФССП документ, подтверждающий погашение задолженности напрямую взыскателю.

- Подать заявление о возврате излишне удержанных средств.

Если банк передал долг судебным приставам, он может и отозвать документы из ФССП, заключить мировое соглашение. На практике такие случаи встречаются редко.

Но если у должника нет доходов и имущества, то банк может принять решение о продаже (уступке) задолженности коллекторскому агентству. Далее коллекторы, как новый кредитор, будут сами выбирать варианты дальнейших действий.

Куда жаловаться, если приставы ФССП списали деньги, но долг погашен

Скорее всего, пристав сам устранит ошибку, если сообщить ему о незаконном удержании. Для возврата излишне удержанных денег потребуется подать заявление. Но если представитель ФССП неправомерно отказал в отмене удержаний, либо не отвечает на обращение, можно обратиться:

- с жалобой или административным иском в суд;

- с жалобой на имя вышестоящего должностного лица ФССП.

По итогам рассмотрения жалобы или иска пристава заставят устранить нарушения. Переплата по долгу будет возвращена на основании заявления. Для этого в нем нужно сделать ссылку на итог разбирательства по жалобе.

консультацию нашего юриста в удобном для вас

мессенджере

Как вернуть незаконно удержанные деньги

Приставы обязаны вернуть деньги, удержанные сверх суммы задолженности. Для этого нужно подать заявление в то отделение ФССП, на чей депозит осуществлялись удержания с карты или счета.

Если излишне удержанная сумма находится на депозите ФССП, ее вернут в течение 30 дней. Если деньги уже переведены взыскателю, можно направить ему требование о возврате переплаты. В случае, если кредитор отказывается выполнить требование, можно взыскать переплату по иску.

Может ли пристав окончить производство, если долг не оплачен

В законе №229-ФЗ указано несколько оснований, по которым пристав вправе окончить дело без погашения задолженности. Например, такое решение может выноситься:

- при отсутствии сведений о должнике;

- при отсутствии доходов и имущества, за счет которых можно удержать долг;

- при списании (аннулировании) задолженности после прохождения банкротства;

- при отзыве документов взыскателем.

Пристав будет обязан окончить производство, если долг взыскан с другого человека в порядке субсидиарной или солидарной ответственности. Типичный пример взыскания по солидарной ответственности — истребование непогашенного остатка ссуды с поручителя или созаемщика по кредиту.

Также должник может в любой момент закрыть карту или счет, с которых осуществлялись списания. Банк обязан уведомить об этом ФССП. В итоге должник увидит, что долг не оплачен, а арест снят, удержания прекратились. Но пристав продолжит взыскание другими способами, в том числе путем реализации имущества.

Если вам нужна помощь в прохождении банкротства для списания долгов, в том числе, по взысканию ФССП, обращайтесь к нашим юристам. Даже в сложной ситуации мы сможем предложить вам оптимальный вариант избавления от задолженностей.

Пройдя банкротство вместе с нами, вы забудете об обязательствах и взыскании приставами и кредиторами. Закажите обратный звонок юриста уже сегодня!