Государство напрямую не выдает потребительские кредиты и ипотеку. Но уже несколько лет действуют программы, по которым государство предлагает кредитование на льготных условиях. Прежде всего, это рефинансирование ипотеки под 6 процентов, которым могут воспользоваться семьи во всех регионах России.

Еще меньше будет процентная ставка для заемщиков с детьми, проживающих на территории Дальневосточного федерального округа (ДФО) — 5% годовых. Государство не перечисляет деньги напрямую заемщикам, а компенсирует банкам разницу в процентах. Подробнее об условиях государственных программ читайте в нашем материале.

консультацию нашего юриста в удобном для вас

мессенджере

Что такое рефинансирование кредитов государством

Государственные программы семейной и льготной ипотеки предусматривают возмещение банкам выпадающих доходов от разницы в процентных ставках. Эта система работает следующим образом:

- банк заключает с заемщиком договор на новую ипотеку или на рефинансирование действующего кредита под 5 или 6% годовых;

- после заключения договора кредитования или рефинансирования банк сможет возместить за счет государства разницу по выпадающим доходам;

- из бюджета перечисляется выпадающий для банка доход по новой или рефинансированной ипотеке;

- выпадающий доход определяется как разницы между процентом по договору с гражданином и ключевой ставкой Центробанка РФ, увеличенной на 3-5 процентных пункта (в зависимости от вида договора, по которому идет возмещение).

Граждане не участвуют в схеме взаиморасчетов и компенсаций между кредитными организациями и государством. Они заключают договор напрямую с банком, если отвечают условиям льготной программы. Поэтому и деньги по новой или рефинансированной ипотеке гражданин получит напрямую от банка, а не от государства.

Условия программы кредитования ипотеки и рефинансирования жилищных кредитов семей с детьми

На данный момент государство предоставляет льготу по трем направлениям кредитования:

- получение новой ипотеки на покупку или возведение жилого объекта;

- рефинансирование в отношении кредита, если он был взят ранее для погашения ипотеки;

- рефинансирование остатка задолженности по действующей ипотеке.

Для каждого их перечисленных направлений предусмотрены специальные условия по лимиту кредитования, требованиям к заемщику. На данный момент допускается только однократное получение кредита или рефинансирование по льготной ставке.

Контроль за возмещением выпадающих доходов осуществляется через оператора программы — государственную корпорацию «ДОМ.РФ», ранее носившее имя Агентство по ипотечному и жилищному кредитованию (АИЖК). Если по документам будет видно, что семья ранее уже воспользовалась льготой, то второй раз государственную субсидию не выделят.

Нормативные акты государственной программы

Основным нормативным актом, по которому осуществляется кредитование и рефинансирование ипотеки по госпрограмме, является Постановление № 1711. Постановление содержит:

- перечень требований к заемщикам и членам его семьи;

- условия по максимальному лимиту и размеру первоначального взноса;

- требования по сроку договора;

- порядок определения размера процентов по вновь заключенному договору;

- цели, на которые оформляется кредит;

- правила возмещения разницы в процентных ставках.

Отдельно утвержден перечень кредитных организаций, которые могут принимать заявки по федеральной программе. Его можно найти в приказе Минфина № 88. Банки, не включенные в этот список, вправе определять льготные правила кредитования или рефинансирования на свое усмотрение. Однако возмещение разницы из бюджета они не получат.

Новые условия рефинансирования

Первоначальные условия рефинансирования ипотеки при помощи государства неоднократно менялись. О последних изменениях президент РФ Владимир Путин объявил в начале июня 2021 года:

- была изменена льготная ставка для кредитования и рефинансирования (ранее она составляла 5% для всех заемщиков);

- были сняты ограничения по сроку действия кредитного договора (ранее срок зависел от количества детей в семье);

- был установлен срок подачи заявок для семей, в которых ребенок родится после 1 января 2022 года (с заявкой они могут обратиться до 1 марта 2023 года);

- были уточнены правила по размеру первоначального взноса, по максимальному лимиту ипотеки для разных субъектов РФ.

Остальные правила и условия государственной программы остались без изменения.

Условия для рефинансирования ипотеки с господдержкой

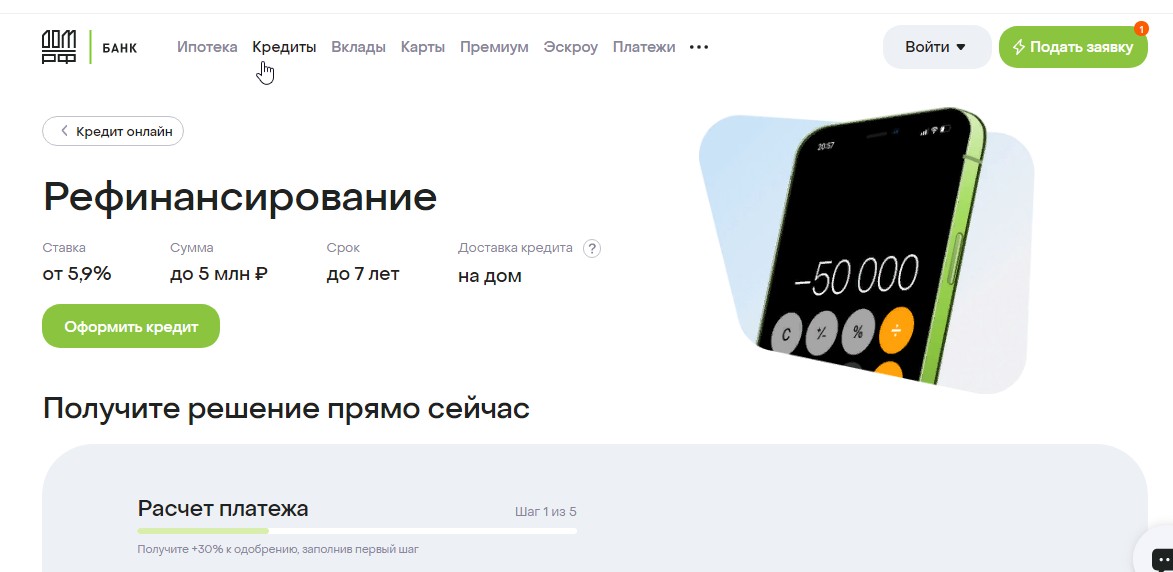

Суть рефинансирования заключается в заключении нового кредитного договора. Средства по нему направляются на погашение ранее взятых кредитов, в том числе ипотеки. При этом банки могут вводить дополнительные предложения для клиентов, которые хотят рефинансировать свои кредиты. Многие кредитные организации делают ставку процентов еще ниже 5% или 6%. Например, в Сбербанке сниженная ставка для отдельных категорий заемщиком может составить от 4.7%.

Реструктуризация ипотеки с помощью государства — это изменение условий действующего договора. Обычно реструктуризация и рефинансирование осуществляется по разным правилам. Например, рефинансировать кредит можно в другом банке, тогда как реструктуризация идет в той организации, с которой заключен договор.

Однако постановление № 1711 допускает рефинансирование в своем банке, где заемщик получал деньги на покупку/строительство недвижимости. Поэтому фактически льготная государственная реструктуризация ипотеки является рефинансированием.

Кто может пройти рефинансирование с помощью государства

Рефинансирование ипотеки под 6 процентов в 2021 году доступно только для заемщиков и семей с детьми. Вот перечень основных требований к заемщику, которые нужно подтверждать при подаче заявки:

- заемщик и члены его семьи должны иметь гражданство РФ;

- рефинансировать можно кредиты, взятые после 1 января 2018 года, но не ранее этой даты;

- рефинансирование доступно по ипотечным обязательствам, а также для кредитов, взятых на их погашение;

- право рефинансировать кредиты возникает, если в семье заемщика родился ребенок в период с 1.01.2018 года по 31.12.2022 года;

- остаток долга по рефинансируемым обязательствам не может превышать 85%.

Аналогичные правила применяются по льготной программе 5% для заемщиков, живущих в регионах ДФО. Отличие есть только в дате рождения или усыновления детей. Льгота 5% для жителей ДФО предоставляется только для семей, в которых ребенок рожден или усыновлен после 1.01.2019 года.

Заемщик может пройти реструктуризация ипотеки государством, если в составе его семьи есть ребенок-инвалид, рожденный или усыновленный не позже 31 декабря 2022 года. В данном случае дата рождения, а значит и возраст ребенка, не имеет значения. Статус ребенка-инвалида должен подтверждаться выпиской из регистра или заключением МСЭ.

Когда рефинансирование выгодно для заемщика

Снижение процентной ставки при рефинансировании далеко не всегда влечет экономию по кредиту. При перезаключении кредитного договора заемщику, как минимум, нужно заново делать оценку объекта недвижимости, оплатить имущественную страховку. Расходы на оценку и страхование могут перекрыть все выгоды от рефинансирования при поддержке государства.

Реальную и существенную экономию можно получить, если по рефинансированному кредиту ставка будет ниже более чем на 1.5%. При этом оставшийся срок действия ипотеки должен составлять несколько лет. По этой причине не имеет смысл рефинансировать краткосрочные кредиты.

Если по ипотеке осталось платить 1-2 года, а снижение ставки будет менее 1.5%, рефинансирование может быть невыгодным. Поэтому до подачи заявки рекомендуем просчитать сумму переплаты по кредиту. На сайте каждого банка есть онлайн-калькуляторы, где это можно сделать за несколько минут.

От какой суммы можно пройти рефинансирование

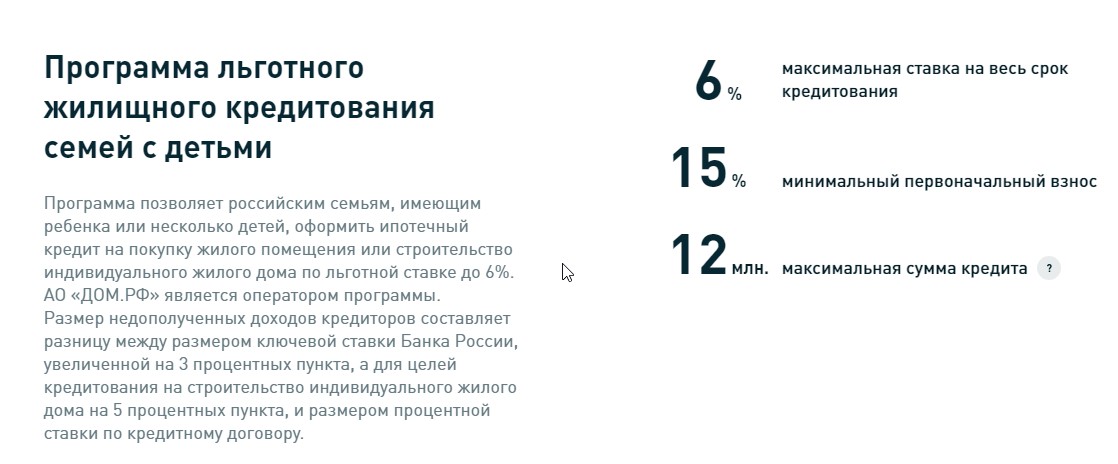

Перекредитование при поддержке государство допускается с ограничением по максимальной сумме. Остаток задолженности по рефинансируемым обязательствам не может превышать:

- 12 млн. руб. — для Санкт-Петербурга, Московской и Ленинградской областей, Москвы;

- 6 млн. руб. — для других субъектов РФ.

После подачи заявки местоположение жилого объекта будет проверяться по выписке ЕГРН. Остаток задолженности банк проверит по действующему ипотечному договору, выписке по кредитному счету.

Государство допускает закрыть часть кредита при рефинансировании материнским капиталом. Например, таким способом можно уменьшить остаток долга, чтобы он стал менее 85%. Это позволит вписаться в лимит госпрограммы.

Когда можно подать заявку

Рефинансировать действующую ипотеку под 6% годовых можно, если первоначальный кредитный договор заключен после 1.01.2018 года. Это официальный срок, с которого начала действовать госпрограмма поддержки. Рефинансирование ипотеки под 5% на территории ДФО доступно в отношении кредитов, взятых после 1.01.2019 года.

Порядок государственного рефинансирования ипотеки

Рефинансировать свои кредиты может только сам заемщик. Если в ипотечном договоре участвовал созаемщик, ему тоже нужно дать согласие на перекредитование. За другого человека заявку не подать. Ниже расскажем об основных правилах рефинансирования при поддержке государства. Они примерно одинаковы для всех банков, аккредитованных для участия в льготной программе.

В какой банк подавать заявку

Официальным оператором льготного рефинансирования является банк «ДОМ.РФ». Через него можно напрямую подать заявку и заключить договор, чтобы получить снижение процентной ставки. Также заявку можно подать через любую кредитную организацию, включенную в перечень Минфина.

Как подать заявку на рефинансирование ипотеки на сайте Дом Рф

Если вы намерены пройти рефинансирование не через свой банк, а через другую кредитную организацию, обратите внимание на следующие моменты:

- некоторые банки предлагают ставки ниже 5% или 6% (в основном, чтобы привлечь клиентов из других кредитных организаций);

- многие банки позволяют получить дополнительную сумму на свои нужды, т.е. увеличить общую сумму кредита (но в отношении этих дополнительных сумм будет действовать не льготная, а обычная ставка процентов);

- можно сравнить предложения по максимальному сроку действия нового договора, по размеру помесячных платежей.

Если вы не подпадаете под льготную государственную программу, можно рефинансировать кредитные обязательства или пройти реструктуризацию по обычным правилам. Условия таких программ размещены на сайтах банков.

Перечень документов

В Постановлении № 1711 указан примерный список документов, которые потребуются для рефинансирования или получения льготной ипотеки. В этот перечень может входить:

- заявка на рефинансирование от заемщика/созаемщика;

- документы, удостоверяющие личность;

- первоначальный кредитный договор, который будет рефинансирован с помощью государства;

- документы, подтверждающие рождение или усыновление ребенка (свидетельство ЗАГС, решение суда об усыновлении, паспорт ребенка);

- выписка из регистра инвалидов или заключение МСЭ (для подтверждения статуса «ребенок-инвалид»);

- выписка об остатке задолженности по первоначальному кредитному договору (выписку можно заказать через мобильное приложение или на сайте банка, в его офисе или отделении);

- правоподтверждающие документы на квартиру, частный дом (выписку ЕГРН с отметкой о регистрации залога можно получить через МФЦ, в Росреестре).

Если рефинансируется напрямую ипотека, то для перезаключения договора нужно получить отчет об оценке недвижимости. Этот документ оформляет эксперт-оценщик. Также для перекредитования необходимо оформить договор имущественного страхования на заложенный объект.

По государственной программе допускается рефинансировать кредиты, ранее взятые для закрытия ипотеки. В этих договорах должна быть прописана цель оформления кредита — на закрытие ранее взятой ипотеки.

Чтобы рефинансировать обязательства, важно подтвердить статус объекта, приобретенного по ипотеке. Это может быть:

- готовая квартира от застройщика;

- жилое помещение, приобретенное по ДДУ;

- жилой дом, построенный с привлечением подрядной организации или ИП;

- участок, приобретенный под строительство ИЖС.

Льготная программа не распространяется на вторичное жилье, приобретенное у физических лиц.

Специальные правила предусмотрены для рефинансирования под 5% в субъектах ДФО. Там можно рефинансировать ипотеку, взятую даже на покупку жилья на вторичном рынке у частных лиц. Однако такой объект должен располагаться в сельской местности, а не в городах.

Как определяется ставка процентов

Ставка 5% или 6% применяется только при рефинансировании в пределах максимального лимита, т.е. 6 или 12 млн. рублей. Если общая сумма будет больше, то в договоре будет указано две процентные ставки:

- на сумму в пределах лимита льготной программы — 5% или 6%;

- на сумму, превышающую лимит программы от государства — по условиям банка, где вы рефинансируете кредиты.

После рефинансирования ставка процентов останется неизменной на весь срок действия нового договора.

Срок действия кредитного договора

В 2021 году были сняты ограничения по сроку действия договоров ипотеки и рефинансирования по государственной программе. Ранее они определялись исходя из количества детей в семье (максимальный срок составлял 8 лет для семьи). После поправок в Постановление № 1711 новый договор может действовать до 30 лет. Естественно, заемщик может указать в заявке и меньший срок, на который ему нужен кредит.

консультацию нашего юриста в удобном для вас

мессенджере

Можно ли рефинансировать несколько кредитов при поддержке государства

Если у заемщика есть 2, 3, 4 или 5 кредитов, возможно ли рефинансировать их и получить льготную ставку от государства? Напрямую об этом в Постановлении № 1711 ничего не сказано. В данном случае применяются следующие правила:

- если у заемщика есть 2 и более ипотечных договора, он может рефинансировать только один из них (по одному договору может быть только один объект недвижимости);

- если у гражданина есть 2 и более кредита, взятых на закрытие ипотеки, можно объединить их и получить льготный процент по новому договору.

Второй вариант актуален, если ранее вы брали несколько небольших кредитов в разных банках, чтобы рассчитаться по ипотеке.

Еще один важный вопрос — можно ли впоследствии рефинансировать ипотеку, взятую по программе от государства? В Постановлении № 1711 прямо указано, что льготу от государства можно получить только один раз. Однако рефинансирование социальной ипотеки возможно по обычным программам банков. Условия для подачи заявки и заключения нового договора будут определяться индивидуально.

Но учтите — рефинансируют кредит для того, чтобы его условия улучшить, а это значит — снизить ставку. Ниже, чем ставка по субсидированной семейной ипотеке, получить по обычной программе банка просто нереально. Поэтому, как правило, уже на берегу ясно, что рефинансировать ипотеку по льготной ставке можно только один раз.

Проконсультируйтесь у наших юристов, если вы планируете рефинансировать ипотеку по государственной программе. Мы разъясним нормы законодательства, нюансы подачи заявки, другие важные моменты. Если вы не подпадаете под льготную программу, мы поможем найти другие варианты решения финансовых проблем.