По отношению к обязательствам реструктуризация заключается в изменении условий их исполнения. Ей могут воспользоваться заемщики по кредитам и займам, должники по услугам ЖКХ, налогоплательщики, стороны по иным видам сделок и правоотношений. Чтобы описать измененные условия обязательств, составляется договор или соглашение.

Реструктурировать долг можно только по обоюдной договоренности сторон. Исключением является банкротство, где указанную меру могут ввести и без согласия должника. Жестких требований к содержанию соглашения или договора реструктуризации задолженности нет. Стороны определяют его на свое усмотрение.

В чем суть реструктуризации долга

В общем смысле, реструктуризация заключается в изменении структуры чего-либо. Если речь идет об обязательствах, то его стороны могут реструктурировать следующим образом:

- допускается изменение условий погашения взысканного долга (например, соглашением между сторонами может предусматриваться рассрочка по оплате);

- можно изменить размер периодических платежей в пользу кредитора до образования просроченной задолженности (например, заемщик по кредиту может уменьшить суммы ежемесячных выплат);

- стороны праве ввести дополнительные правила исполнения обязательств (например, в качестве гарантии погашения долга можно установить залог на какое-либо имущество).

В любом случае, после реструктуризации изменятся условия первоначального договора между должником и кредитором. Точный перечень таких изменений зависит только от договоренностей сторон.

Задолженностью может считаться не только просрочка по договору. Например, при кредитовании у заемщика возникает долг сразу после получения денег от банка. Поэтому реструктуризация допускается:

- в период исполнения текущих обязательств, т.е. до образования просрочки (например, если заемщику сложно платить по кредиту, он может попробовать снизить размер ежемесячных платежей);

- после возникновения просроченной задолженности, в том числе при досудебном или судебном взыскании (в данном случае должник может получить право на поэтапную выплату долга);

- при рассмотрении банкротных дел (план реструктуризации определит порядок и сроки погашения задолженности перед кредиторами, заявившими свои требования).

У кредитора могут быть единые правила предоставления реструктуризации. Например, банк может определять общие требования к документам для заемщиков, которые хотят воспользоваться указанной программой. Обычно банки размещают такие требования на своих сайтах. Но решение по заявлению всегда принимается индивидуально.

Читайте также

- Процент просрочки по кредиту

- Черный список: как получить кредит, если банк внес вас в перечень нежелательных клиентов?

- Как снизить процент по ипотеке: попробуйте рефинансировать кредит в другом банке.

Кто может оформить соглашение о реструктуризации долга

Ничто не мешает реструктурировать любые виды задолженности, если на это есть согласие обеих сторон.

Соглашение может быть оформлено:

- по сделке (договору) между юридическими лицами, предпринимателями (например, чтобы изменить порядок оплаты долга за поставку);

- по обязательствам между гражданами (например, соглашение о рассрочке по частному займу тоже можно считать реструктуризацией);

- по договорам, сторонами которых являются юридические и физические лица (типичным примером можно назвать потребительские или автомобильные кредиты, ипотека).

Государство тоже может предлагать реструктуризацию должникам. Например, такая программа действует в отношении долгов по налогам, взносам и штрафным санкциям. ФНС реструктурирует задолженность налогоплательщика путем предоставления рассрочки или отсрочки, иными способами. Подробнее об этом расскажем ниже.

Плюсы и минусы для должника

Реструктуризация влечет как преимущества, так и минусы для должника. Из плюсов можно выделить:

- возможность избежать принудительного взыскания, если реструктурировать долг до передачи документов в суд или ФССП;

- снижение размера выплат по задолженности, с учетом дохода должника и иных обстоятельств;

- изменение сроков погашения долга или оплаты по текущим обязательствам;

- списание части задолженности или штрафных санкций (например, такие предложения есть у коллекторских агентств);

- иные льготы, которые согласится дать кредитор.

Реструктурировав кредитную задолженность до ее передачи в суд или ФССП, заемщик сможет избежать расходов по госпошлине, исполнительского сбора. Это будет реальной денежной экономией.

У реструктуризации есть и существенные минусы, которые необходимо учитывать заемщику. Заключение соглашения может повлечь:

- увеличение общей суммы переплаты по обязательствам (например, это всегда происходит при реструктуризации кредитов и займов, так как продлевается срок действия договора);

- введение дополнительных обязательств для обеспечения интересов кредитора (например, это может быть установление залога на имущество должника);

- необходимость погашения части долга до подписания соглашения или договора (например, это наверняка потребуют коллекторы, прежде чем дать рассрочку по погашению задолженности).

Лучше оценить плюсы и минусы реструктуризации до подписания документов. Например, если заемщик увидит резкое увеличение переплаты по кредиту, он может рассмотреть иные варианты действий. Например, вместо реструктуризации можно использовать рефинансирование через другой банк.

Варианты оформления соглашений о реструктуризации задолженности

Инициатором реструктуризации является должник, который хочет изменить условия первоначального договора. С этой целью он будет обращаться к кредитору, предоставлять различные документы и сведения для обоснования своей просьбы. Также рассрочку или иной вариант урегулирования долга может предложить:

- сам кредитор (например, банк или МФО), если просрочка не настолько большая, чтобы передавать документы в суд;

- коллекторское агентство, чтобы стимулировать должника начать выплаты;

- кредиторы и управляющий в судебном банкротстве, если видят, что должник может восстановить платежеспособность.

Суд может предложить сторонам оформить мировое соглашение по выплате долга, в том числе о его реструктуризации с рассрочкой или отсрочкой. Но заставить истца и ответчика подписать этот документ нельзя. Если же кредитор и должник составят соглашение, суд обязательно проверит его условия. Если они нарушают нормы законодательства, то соглашение никогда не утвердят.

По кредитам и займам

Чаще всего реструктуризацией интересуются заемщики по кредитам и займам. Такие программы есть у каждого банка. Вот как заключается указанное соглашение на примере Сбербанка:

- реструктурировать можно долги по ипотеке, потребительским кредитам, картам;

- заемщик может выбрать один из двух вариантов программы — отсрочка с временным уменьшением размера ежемесячного платежа, либо увеличение срока действия договора с оформлением нового графика выплат;

- основанием для реструктуризации может быть потеря работы или снижение дохода, уход в декрет или отпуск по уходу за ребенком, утрата трудоспособности (болезнь, инвалидность), иные уважительные причины;

- заявка и документы рассматриваются в течение 5 дней, после чего выносится положительное решение или отказ.

Если Сбербанк одобрил реструктуризацию по кредитной карточке, то по ней на 180 дней будут заблокированы расходные операции. У других банков условия программ и требования к документам (сведениям) от заемщика могут отличаться.

Чаще всего на реструктуризацию обращаются заемщики, которые еще не успели допустить просрочку. Но банки могут предлагать рассрочку, отсрочку или иные схемы урегулирования долга и при нарушении сроков исполнения обязательств. Уточняйте эти моменты на сайтах кредитных организаций, при общении с консультантами лично или по телефону.

По налоговым обязательствам

ФНС предлагает реструктуризацию по налогам, взносам и штрафным санкциям только организациям и предпринимателям, но не физическим лицам. Основанием для подачи заявки может быть задолженность перед бюджетом или иными кредиторами, предбанкротное состояние. Общие правила налоговой реструктуризации:

- заявку и иные документы можно подать онлайн по ссылке;

- должнику могут предложить рассрочку или отсрочку, заключение мирового соглашения, отложение мер по взысканию;

- решение принимается индивидуально, с учетом добросовестности налогоплательщика по предыдущим отчетным и расчетным периодам.

Как указано на сайте ФНС, на начало 2023 года была предоставлена рассрочка или отсрочка на общую сумму более 40 млрд. рублей. Мировые соглашения были оформлены на задолженность в 12 млрд. руб. Еще на 611 млрд. рублей долгов принято решение об отложении мер по взысканию.

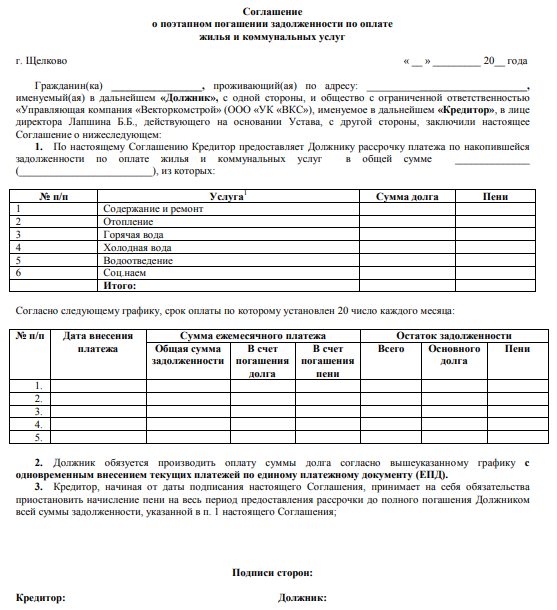

Задолженность по услугам ЖКХ

Управляющие и ресурсоснабжающие организации тоже практикуют реструктуризацию задолженности по услугам ЖКХ. Должники могут получить рассрочку или отсрочку по соглашению на относительно небольшой срок (например, на 3-6 месяцев). Если исполнять обязательства по реструктуризации, то судебное взыскание долга не начнется. Но при этом придется оплачивать не только задолженность, но и текущие начисления.

Единых требований для реструктуризации долгов по ЖКХ нет. В заявлении должник может указать любые уважительные причины, по которым он допустил просрочку, просит дать льготы на ее погашение. Решение по заявке принимается индивидуально. Соглашение могут подписать с нанимателем или собственником квартиры.

Соглашение о рассрочке долга за услуги ЖКХ

При взыскании долга через суд

Если задолженность взыскивается в судебном порядке, стороны могут урегулировать спор мирным путем. Это допускается:

- после вынесения приказа, если ответчик не подал возражения на его отмену;

- в ходе разбирательства по иску, т.е. до издания судебного акта;

- после вынесения решения и выдачи исполнительного листа.

В соглашении можно указать любые правила погашения долга, в том числе условия о рассрочке или отсрочке. Кредитор вправе отказаться от части задолженности, процентов или неустойки. Если содержание документа не противоречит законодательству, суд утвердит его отдельным постановлением.

На основании соглашения, утвержденного судебным актом, выдается исполнительный лист. Этим документом будет руководствоваться пристав. Если суд подтвердить предоставление рассрочки или отсрочки, сотрудник ФССП не сможет произвольно отменить такой порядок взыскания.

План реструктуризации при банкротстве

Одним из этапов судебного банкротства граждан может быть утверждение плана реструктуризации. Это допускается статьей 213.13 закона № 127-фз, если должник:

- имеет доход, который позволяет постепенно рассчитаться с кредиторами;

- не имеет судимости за ряд экономических преступлений;

- не признавался банкротом на протяжении последних 5 лет;

- не проходил реструктуризацию по банкротству в течение 8 лет.

План реструктуризации утверждается судом на срок до 3 лет. Там будет указан перечень, суммы и порядок исполнения обязательств со стороны должника. Одним из последствий утверждения плана реструктуризации является введение моратория на начисление штрафных санкций, процентов. Это правило не действует для текущих платежей, возникших после возбуждения банкротного дела.

Отметим, что вариант с реструктуризацией применяется достаточно редко. Большинство должников подают на банкротство при отсутствии имущества и доходов, позволяющих рассчитаться с кредиторами. Если же суд примет решение о введении реструктуризации, то долги гражданину не спишут. Но кредиторы могут указать в плане об освобождении должника от части обязательств.

Что указать в содержании соглашения на реструктуризацию

Если речь идет о плане реструктуризации при банкротстве, то его содержание определяется в соответствие со ст. 213.14 закона № 127-фз. В остальных случаях условия соглашения определяются на усмотрение сторон. В содержании может указываться следующее:

- новый срок действия договора или обязательства;

- размер периодических платежей в пользу кредитора, даты их внесения (отдельным приложением к соглашению может быть график реструктуризации);

- порядок начисления штрафных санкций на текущую задолженность, основания для списания ее части;

- об изменении процентной ставки;

- об установлении залога в пользу кредитора;

- иные условия, о которых договорились стороны.

Примерный образец соглашения о реструктуризации можно скачать у нас на сайте. Если нужна помощь в его заполнении, обратитесь к нашим юристам.

Если должник будет нарушать условия реструктуризации, кредитор сможет аннулировать соглашение (например, через суд). После этого будут действовать первоначальные условия обязательства или договора. Это означает, что прекратит действие рассрочка или отсрочка, а с должника могут потребовать возврат сразу всей суммы.

Хотите узнать подробнее о правилах реструктуризации по долгам? Проконсультируйтесь у юристов нашей компании!